Потребительские кредиты: все тонкости и нюансы. Как банки проверяют доход для кредита?

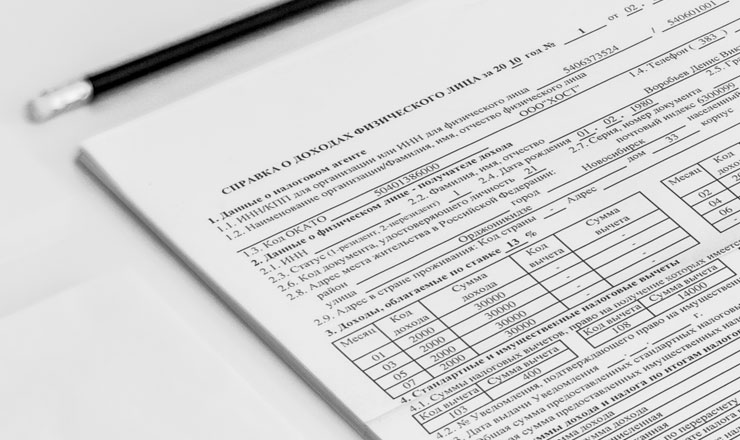

Одним из основных показателей, который оценивается банком при анализе кредитной заявки, является платежеспособность клиента. Выдача займа возможна только в том случае, если клиент получает стабильный доход, достаточный для содержания своей семьи и выполнения всех текущих обязательств. При расчете максимального лимита учитывается только чистый доход для кредита. Каким должен быть доход для кредита?При рассмотрении заявки большинство банков придерживаются определенного правила: размер ежемесячной выплаты по оформляемой ссуде не должен превышать 50% чистого дохода заявителя. Но не стоит приравнивать чистый доход с зарплатой. Эти понятия существенно отличаются. Для чистого расчета из среднемесячного дохода клиента необходимо отнять всего его затраты: на оплату действующих кредитов, алиментов, налогов, содержание несовершеннолетних детей и пр. Если заемщик имеет высокую заработную плату, но при этом уже выплачивает несколько действующих кредитов, то получить новый заем у него не получится. Проблематично взять кредит и родителям, на обеспечении которых находятся трое и больше несовершеннолетних детей. При рассмотрении заявки банки учитывают только официальный доход клиента. При необходимости его можно подтвердить документально. Как проверяются доходы клиентов?Большинство финансовых учреждений в обязательном порядке требуют от заемщика справку о доходах по форме 2НДФЛ. В этом документе указывается следующая информация:

Справка заверяется руководителем организации и главным бухгалтером. Обязательно и наличие печати компании. Справка действительна в течение 14 дней. В качестве альтернативного варианта подтверждения своих доходов клиент может предоставить выписку по зарплатной карте или справку, составленную в свободной форме. Проверка доходов через Пенсионный фонд РоссииПриобрести поддельную справку по зарплате не составит особого труда. На рынке работает множество брокеров, которые за отдельную плату сделают все документы, поэтому банки вынуждены прибегать к дополнительным мерам, чтобы проверить платежеспособность потенциального заемщика. Так, на законодательном уровне банкам дали доступ к базе Пенсионного Фонда РФ. Ранее такие полномочия были только у трех финансовых учреждений: Сбербанка, ВТБ24 и Газпромбанка. Но теперь данная возможность есть абсолютно у всех банковских учреждений. Получить необходимые сведения можно только с согласия клиента. Он входит в личный кабинет на портале государственных услуг. После этого банк может запросить нужную ему информацию. Ввод пароля заемщиком является своего рода согласием на доступ к персональным данным. Пока что банкам дали возможность работать только с базой Пенсионного Фонда, но чиновники обещают открыть для них и другие государственные сайты, например, портал ФНС и Фонда социального страхования. На данный момент уже запущен пилотный проект, в котором участвуют несколько государственных банков. Как только эта схема будет полностью отработана и приняты соответствующие законодательные акты, доступ к данным откроют всем банкам. Такие изменения будут на пользу обеим сторонам. Для финансовых учреждений это отличная возможность снизить уровень просроченной задолженности по кредитному портфелю. А чем меньше риск невозврата, тем больше вероятности, что банки будут снижать процентные ставки по займам. Поэтому вполне вероятно, что потребительские кредиты подешевеют. Одним из основных

требований, которые кредитные организации выдвигают своим клиентам, является подтверждение официального дохода заемщика. Стандартную форму справки по форме 2-НДФЛ можно заменить на справку по форме банка. В чем отличия и преимущества такой справки — читайте в нашем следующем тематическом

материале. Оригинал статьи на сайте www.creditar.ru |

| В избранное | ||