| ← Август 2018 → | ||||||

|

1

|

2

|

3

|

4

|

5

|

||

|---|---|---|---|---|---|---|

|

6

|

7

|

8

|

10

|

11

|

12

|

|

|

14

|

15

|

16

|

17

|

18

|

19

|

|

|

21

|

22

|

23

|

24

|

25

|

26

|

|

|

28

|

29

|

30

|

31

|

|||

За последние 60 дней ни разу не выходила

Сайт рассылки:

http://creditar.ru

Открыта:

08-02-2018

Статистика

0 за неделю

Потребительские кредиты: все тонкости и нюансы. Штрафы по кредитам

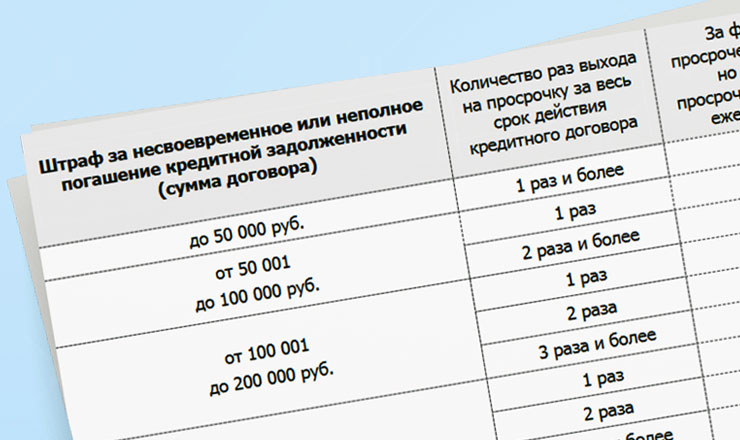

Каждый кредитор, предоставляя взаймы денежные средства, планирует получить прибыль. В стоимость любого кредитного продукта включены процентные платежи, которые заемщик вносит за возможность свободно пользоваться денежными средствами. Если клиент не в состоянии своевременно вернуть заем, финансовое учреждение имеет право претендовать на возмещение ущерба. Обычно речь заходит о штрафных санкциях. Подписывая кредитный договор, заемщик соглашается на условия сделки, умышленное или случайное нарушение которых приводит к серьезным последствиям. Например, если кредитор сталкивается с просрочкой платежа, то есть после предоставления услуги компания не получает оплату, он ищет альтернативные способы возмещения ущерба. Поскольку работа выдающих кредиты коммерческих банков и небанковских учреждений напрямую зависит от заработка, компенсировать убытки позволяют штрафы, дополнительные комиссии, страховые выплаты или изначально завышенные процентные ставки. Причины штрафов в сфере кредитования:

Кредитором может применять как один из перечисленных видов наказания клиентов, так и целый комплекс санкций, включающий штрафы и пени различного типа. Заемщику следует внимательно изучить условия соглашения, прежде чем приступить к подписанию кредитного договора. Обычно кредиторы обращаются к штрафным санкциям только в том случае, если заемщики не исполняют свои обязанности. Размер штрафов по кредитам зависит от текущей тарифной политики финансового учреждения. Некоторые штрафные санкции незначительные по сравнению с комиссионными платежами и процентными начислениями, тогда как за серьезное нарушение условий договора заемщику придется выплатить крупную сумму. Составленный правильно договор прописывает условия выплаты штрафов. Если заемщик уверен в своей правоте или нарушение сделки произошло не по его вине, рекомендуется обратиться напрямую к сотрудникам финансового учреждения. Если невозможно решить спор мирным путем, материалы дела стоит передать в суд. Избежать штрафных санкций позволит:

Кредиторы часто предлагают подписать документ, в котором права и обязанности сторон прописаны неравнозначно. Финансовое учреждение может самостоятельно изменять условия сделки или вводить многочисленные штрафы за мельчайшие нарушения параметров изначально предвзятого к клиенту договора. Санкции всегда должны призывать стороны к тщательному изучению и беспрекословному следованию условиям сделки. Некоторые неустойки, штрафы и пени вовсе не имеют юридической силы, поэтому правомерность их добавления в кредитное соглашение по просьбе заемщика могут проверить юристы. Оригинал статьи на сайте www.creditar.ru |

| В избранное | ||