| ← Апрель 2019 → | ||||||

|

2

|

3

|

4

|

5

|

6

|

7

|

|

|---|---|---|---|---|---|---|

|

9

|

10

|

11

|

12

|

13

|

14

|

|

|

16

|

17

|

18

|

19

|

20

|

21

|

|

|

23

|

24

|

25

|

26

|

27

|

28

|

|

|

30

|

||||||

За последние 60 дней ни разу не выходила

Сайт рассылки:

http://creditar.ru

Открыта:

08-02-2018

Статистика

0 за неделю

Потребительские кредиты: все тонкости и нюансы. К чему приведет невозврат кредита? Санкции для должника

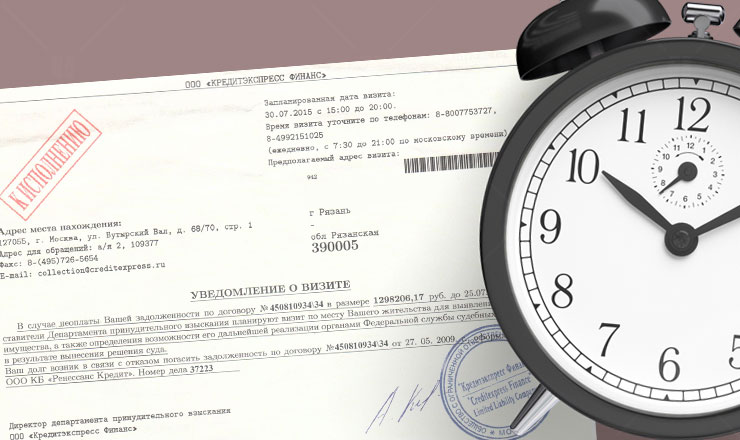

Ставя подпись на кредитном договоре, заемщик берет обязательство выплатить кредит, соблюдая согласованный и зафиксированный в договоре график платежей. За невозврат кредита на гражданина накладываются санкции, которые также прописаны в тексте договора. Но это не единственная проблема, ожидающая должника. Порча кредитной историиДаже просрочка в несколько дней отражается в кредитной истории гражданина. А если учесть, что банки сейчас крайне придирчивы к заемщикам, даже небольшая просрочка может стать серьезным препятствием на пути получения кредитных средств. Если пропуск платежа длился не больше 30 дней, и после этого гражданин исправно платил по счетам, то репутация пострадает, но не критично. Если же просрочки составляли больше 30-90 дней, ситуация уже становится серьезной, получить одобрение в дальнейшем будет проблематично. Если же имеют место открытые просрочки, то есть заемщик категорически не желает гасить обязательства, если дело дошло до суда, можно не рассчитывать на получение нового кредита от банка. Постоянные звонки банка и коллекторовСначала вы будете иметь дело со специальной службой банка, которая занимается проблемными кредитами. Специалист будет постоянно звонить вам, говорить о сумме долга, которая увеличивается ежедневно ввиду начисления пеней. Менеджера будет интересовать, когда вы собираетесь закрыть долг. Если должник не платит, то через пару месяцев дело переходит коллекторскому агентству, пока что просто на правах взыскания. В этом случае невозврат кредитов банкам приводит к следующим последствиям:

Если вы — клиент крупного банка, который следит за своей репутацией, вероятность встречи с коллекторами, работающими вне закона, крайне мала. Такие учреждения сотрудничают только с легальными агентствами, не переходящими рамки закона в своей работе. Но риск столкновения с противоправными действиями коллекторов все же имеется. Если на вас давят, если коллекторы звонят вашим близким, ходят по соседям, распространяют о вас информацию любыми методами, необходимо подавать жалобу. Это может быть заявление в полицию или прокуратуру, жалоба в ФССП, Роскомнадзор, НАПКА или в Центральный Банк. Рост долга в результате начисления пенейЕсли в назначенный день требуемой суммы не оказалось на кредитном счету, уже на следующий день сумма долга станет больше. Каждый день на сумму просроченного долга будет набегать пеня. По закону её размер не может превысить 20% годовых, если банк продолжает начисление процентов согласно условиям кредитного договора. Штраф за сам факт просрочки на сегодня кредитными организациями не применяется. Невозврат кредита банку ведет к судебному разбирательствуНе стоит надеяться, что банк просто так возьмет и забудет про вас и ваш долг. Этого не произойдет, поэтому злостное уклонение от кредита приведет в судебному разбирательству. По факту, ничего страшного для должника суд собой не представляет. Наоборот, после вынесение решения от вас отстанут коллекторы, а сумма долга может сократиться. Далее дело перейдет в работу Службе Приставов. Должнику по почте придет письмо-уведомление с требованием закрыть долг. Если вы снова примете решение сидеть сложа руки, пристав будет вынужден применить меры. Арест зарплаты и счетовПервое, что сделает судебный пристав, — инициирует арест зарплаты должника в размере 50% от всех отчислений. Если должник не называет места своей работы, пристав без проблем получит необходимую информацию, сделав запрос в ФНС. Но если гражданин не трудоустроен официально, эта мера к нему не может быть применена. Тогда пристав начинает искать банковские карты и счета, открытые на имя должника. Автоматизированной системы нет, поэтому представитель закона делает запросы вручную, отсылая их по крупнейшим банкам региона. Именно поэтому счет могут не найти, если он открыт в другом регионе или в небольшом банке. При нахождении счета на него накладывается арест, все находящиеся на нем средства изымаются. Поступающие в дальнейшем средства также будут уходить на покрытие долга.

Арест имущества должникаГлавный риск невозврата кредита — опасность лишиться своего имущества. Если пристав не может найти счета должника, если не может наложить арест на зарплату, остается только организовать процедуру изъятия ценного имущества. В первую очередь внимание привлекают транспортные средства должников, обычно еще на первых этапах взыскания на них накладывается запрет на проведение регистрационных действий. Машину изымают и продают с торгов. Самая страшная ответственность за невозврат кредита — лишение недвижимости. Но по закону забрать единственное имущество за долги не могут. Если долг небольшой или применение других рычагов давления невозможно, пристав может прийти по месту проживания должника и описать все находящееся там ценное имущество. Если это имущество принадлежит другому человеку, это нужно еще доказать: только в этом случае ценности останутся на месте. Каковы основные причины невозврата займов и просрочек платежей? Как можно снизить риски, и завоевать доверие кредитной организации? Какие услуги способствуют легкому возвращению займа? Ответы — в нашем следующем материале. Оригинал статьи на сайте www.creditar.ru |

| В избранное | ||