Краткосрочные движения на рынке акций предсказать практически невозможно. Цены меняются изо дня в день более или менее случайным образом. Но есть несколько методов, с помощью которых можно прогнозировать разумные оценки будущих доходностей капитала на долгосрочной перспективе (скажем, 10 лет). Широко используются три основных метода прогнозирования. Хотя ни один из них нельзя считать достаточно точным, все они в настоящее время приводят к схожим результатам. Будущая доходность капитала, по всей

вероятности, окажется скромной и будет значительно ниже доходностей, которые были достигнуты за прошлое столетие.

Риск и доходность

Как практики рынка, так и академические ученые уже давно считают, что риск и доходность связаны между собой. В среднем, инвесторы должны получать более высокую норму прибыли за принятие большего риска. В то время как риск – неоднозначное для измерения понятие, изменчивость доходностей (или их стандартное отклонение) часто используется в качестве разумного показателя оценки того, что обычно принято считать риском. Инвестиции, доходность которых остается относительно постоянной, считаются

безопасными, тогда как инвестиции, будущая доходность которых может значительно отличаться от наших ожиданий (и в которых мы можем понести убытки) считаются рискованными. Восходящая наклонная линия взаимосвязи между риском и доходностью является неотъемлемой частью современной портфельной теории (modern portfolio theory), а также широко используется в модели ценообразования активов (capital-asset pricing model).

Если я покупаю 30-дневный Казначейский вексель США с доходностью 3% и держу его в течение 30 дней, то я практически уверен в том, что получу 3% доходность. Если после этого я реинвестирую доходы в другой 30-дневный вексель, я также получу определенную прибыль, хотя она может оказаться чуть выше или ниже, в зависимости от изменения процентных ставок. Если у меня есть 10-летняя Гос. облигация США, которая обещает 5% доходность, то я приму на себя больший риск, поскольку цены облигаций будут колебаться

вместе с изменением процентных ставок. В период, когда процентные ставки резко растут, я могу даже потерять деньги на купленной облигации, поскольку цены на облигации упадут, чтобы соответствовать более высоким процентным ставкам.

Аналогично, доходности в любой период владения акциями, вероятно, окажутся очень изменчивы. В такой период, как первые шесть недель 2016 года, портфели из обыкновенных акций потеряли 10% и более своей стоимости.

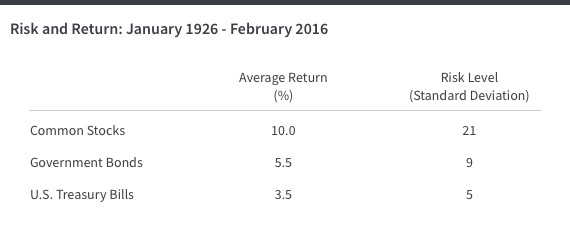

Рис. 1. Риск и доходность: январь 1926 – февраль 2016

Обыкновенные акции: средняя доходность 10,0%; уровень риска 21%

Гос. облигации: средняя доходность 5,5%; уровень риска 9%

Казначейские векселя: средняя доходность 3,5%; уровень риска 5%

Из вышеприведенной таблицы видно, что фактические результаты подтверждают наши ожидания о связи риска и доходности между собой. Обыкновенные акции показали доходность на 4,5% выше, чем доходность гос. облигаций, и на 6,5% выше доходности Казначейских векселей. И конечно, дополнительная средняя доходность была связана с гораздо большей волатильностью, что показывает наша мера риска - стандартное отклонение. В некоторые годы, такие как 2008-й, владельцы обыкновенных акций пострадали от резких потерь.

Допустим, мы предполагаем, что историческая связь между риском и доходностью остается стабильной с течением времени, и что рискованные активы должны продолжать показывать большую доходность, чем безопасные, чтобы побудить инвесторов владеть ими. Тогда мы можем использовать эту взаимосвязь для прогнозирования будущих доходностей. Но мы не можем просто спроецировать исторические доходности в будущее, поскольку доходность на безопасные активы значительно снизилась.

Казначейские векселя США обычно считаются безрисковым активом в модели риска и доходности. Сегодня доходность по Казначейским векселям составляет порядка 0,25%. Если прибавить к этой ставке 6,5% (историческая дополнительная доходность акций сверх доходности векселей), то получим оценку будущей долгосрочной ставки доходности для акций 6,75%, что значительно ниже доходности акций в прошлом. Дело в том, что уровень доходности ценных бумаг в целом ниже, чем это было в прошлом. Мы живем в период необычайно

низких процентных ставок. Акции также обеспечивают сравнительно низкие ставки доходности, даже если исторические премии за риск продолжат реализовываться.

Уровни оценки и будущие доходности

Первоначально уровни оценки (valuation levels) давали достаточно хорошие (хотя и далекие от совершенных) предсказания долгосрочных ставок доходностей по акциям. Если акции в целом имели дивидендную доходность выше среднего, то будущие доходы, полученные инвесторами, как правило, были щедрыми. И наоборот, когда изначальная дивидендная доходность была низкой, такими же оказывались будущие 10-летние ставки доходности.

Два академических исследования – одно Юджина Фамы и Кеннета Френча и другое Роберта Шиллера – выявили, что не менее 40% изменчивости будущих рыночных доходностей могут быть предсказаны на базе изначальной дивидендной доходности рынка в целом.

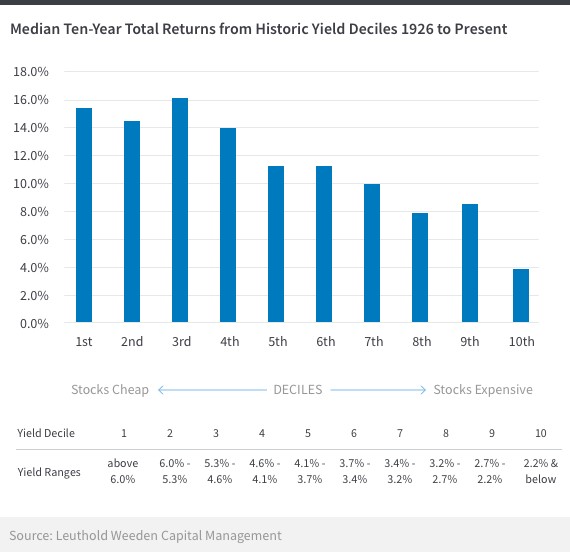

Интересный способ представления результатов показан на следующей диаграмме. Диаграмма была построена путем измерения дивидендной доходности широкого рынка акций США за каждый квартал, начиная с 1926 года по настоящее время, а затем была рассчитана рыночная совокупная доходность за последующие 10 лет. Результаты наблюдений были распределены по децилям в зависимости от уровня изначальной дивидендной доходности. В целом полученные результаты показывают, что инвесторы зарабатывали более высокие совокупные

доходы на рынке акций, когда изначальная дивидендная доходность рыночного портфеля была относительно высокой, а относительно низкие нормы будущей прибыли наблюдались, когда покупались акции с низкой дивидендной доходностью. При текущей дивидендной доходности между 2% и 2,5%, представляется вероятным, что будущая 10-летняя доходность, как ожидается, окажется даже ниже 6%.

Рис. 2. Средние 10-летние совокупные доходности по историческим децилям дивидендной доходности, с 1926 г. по настоящее время

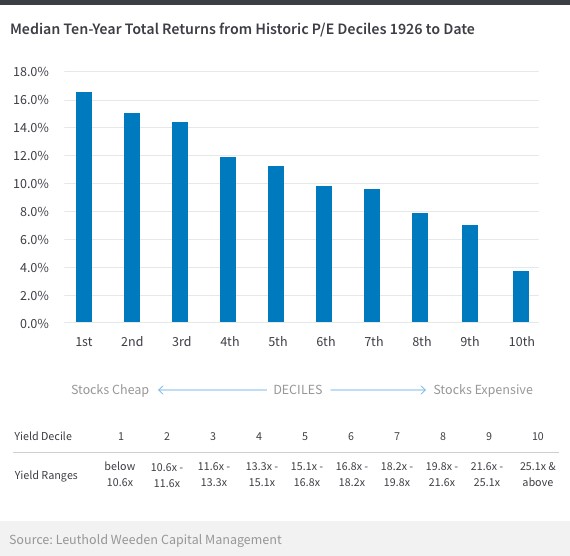

Такого же рода прогнозируемость, как была продемонстрирована по дивидендам, была подтверждена по отношению к коэффициенту рынка цена/прибыль (price/earnings, P/E). Данные на рисунке ниже представлены в виде анализа децилей, аналогично описанному для дивидендной доходности. Инвесторы имели тенденцию получать, как правило, более высокие будущие рыночные доходности, покупая акции при более низком мультипликаторе цена/прибыль. Отчет Кэмпбелла и Шиллера показывает, что более 40% изменчивости 10-летних

доходностей могут быть спрогнозированы на основе первоначального Р/Е рынка. Они пришли к выводу, что доходности по акциям в прошлом были в значительной степени предсказуемы. В рамках такого анализа Р/Е использовался в виде «Циклически Скорректированного коэффициента P/E» («Cyclically Adjusted P/E Multiple» или CAPE), который рассчитывается путем усреднения прибылей на акции индекса широкого рынка, такого как S&P 500, за 10-летний период.

Рис. 3. Cредние 10-летние совокупные доходности по историческим децилям P/E с 1926 г. по настоящее время

Сегодня CAPE превышает 20, что предполагает, что в будущем 10-летние прибыли окажутся ниже 5%. Хотя второй метод прогнозирования долгосрочных результатов зачастую оказывается ненадежным, он предполагает, что простая экстраполяция исторической 10% доходности акций в будущее, по-видимому, нереалистична с учетом сегодняшних уровней оценки.

Использование фундаментальных факторов для прогнозирования доходности акций

Есть и третий способ оценки доходности акций, который широко используется как аналитиками Уолл-Стрит, так и экономистами. Он использует анализ чистой приведенной стоимости (net present value), чтобы определить предполагаемую ставку доходности с учетом текущего уровень цен на акции.

В очень долгосрочной перспективе ставки доходности по обыкновенным акциям обусловлены двумя важнейшими факторами: дивидендной доходностью на момент покупки и будущими темпами роста прибыли и дивидендов. В принципе, для покупателя, который покупает акции с целью владеть ими всегда, цена обыкновенных акций оценивает «текущую» или «дисконтированную» стоимость потока будущих дивидендов. Это «дисконтирование» отражает тот факт, что доллар, который будет получен завтра, стоит

меньше, чем доллар на руках сегодня. Покупатель акций приобретает долю собственности в бизнесе и надеется получить растущий поток дивидендов. Даже если компания выплачивает весьма небольшие дивиденды сегодня и реинвестирует большинство своей прибыли (или даже всю ее) в бизнес, инвестор неявно предполагает, что такое реинвестирование приведет к более стремительному росту потока дивидендов в будущем, либо, как вариант, к большей прибыли, которая может быть использована компанией для обратного выкупа своих

акций.

Дисконтированная стоимость этого потока дивидендов (или средств, возвращаемых акционерам через обратный выкуп акций) может быть выражена очень простой формулой для долгосрочной совокупной доходности как отдельной акции, так и рынка в целом:

Долгосрочная доходность акций = изначальная дивидендная доходность + ставка роста

К примеру, с 1926 по настоящее время обыкновенные акции обеспечили среднегодовую доходность порядка 10%. Дивидендная доходность рынка в целом на 1 января 1926 года, составляла около 5%. В долгосрочной перспективе темпы роста прибыли и дивидендов также составляли около 5%. Таким образом, складывая первоначальную дивидендную доходность с темпом роста, получим приблизительную оценку текущей нормы доходности.

На более коротких периодах, таких как год, или даже несколько лет, критическим для определения доходности является третий фактор. Этот фактор – изменение в оценке соотношений – в частности, изменение мультипликаторов цена/дивиденд или цена/прибыль. (Увеличение или уменьшение мультипликатора цена/дивиденд имеет тенденцию изменяться в том же направлении, что и более широко используемый мультипликатор цена/прибыль.) Но в очень долгосрочной перспективе (или, если оценки соотношений не меняются)

факторы доходности и роста определяют прибыль по акциям.

Сегодня дивидендная доходность рынка в целом составляет чуть более 2%. Если рост прибыли и дивидендов соответствует их исторической первоначальной ставке 5%, то долгосрочная доходность рынка окажется 7%. Поскольку прибыли сегодня находятся на рекордно высоких уровнях, если вместо этого рост прибыли сократится до 4%, долгосрочная доходность акций составит около 6%.

Последствия для инвесторов

Мы рассмотрели три широко используемых метода оценки будущей доходности акций. Все они приводят к схожим выводам. Будущие доходности, вероятно, окажутся ниже доходностей, которые инвесторы получили за последнее столетие.

С краткосрочными ставки около нуля в Соединенных Штатах (и фактически негативными в Европе и Японии), и доходностями облигаций значительно ниже исторических норм, реалистичные ожидания доходностей инвесторов в акции окажутся менее 10%. Реалистичные долгосрочные прогнозы должны лежать в диапазоне от 5% до 7%.

Хорошая новость, однако, заключается в том, что инфляция также является чрезвычайно низкой. В то время как (неофициальная) целевая ставка Федерального Резерва была 2%, фактический уровень инфляции оставался ниже, и, скорее всего, продолжит быть таким. Следовательно, реальная ставка доходности обыкновенных акций (прогнозируемая доходность выше темпов инфляции), скорее всего, останется привлекательной, особенно в сравнении с ценными бумагами с фиксированным доходом, выпускаемым Федеральным Правительством.

Хотя прогноз доходностей в будущем является скромным, премия за риск по акциям оценивается как положительная, и относительные ставки доходности кажутся щедрыми.

К сожалению, большой наплыв желающих сделать все в самый последний момент приводит к дополнительной нагрузке на организаторов, и, как следствие, может привести к появлению возможных ненужных проблем у вас, как у участников. Пожалуйста, регистрируйтесь и оплачивайте заранее!