| ← Июнь 2013 → | ||||||

|

1

|

2

|

|||||

|---|---|---|---|---|---|---|

|

3

|

5

|

6

|

7

|

8

|

9

|

|

|

10

|

11

|

12

|

14

|

15

|

16

|

|

|

17

|

18

|

19

|

21

|

22

|

23

|

|

|

24

|

25

|

26

|

27

|

28

|

29

|

30

|

За последние 60 дней 4 выпусков (1-2 раза в месяц)

Сайт рассылки:

http://www.taxcoach.ru

Открыта:

13-07-2009

Статистика

0 за неделю

Остаться в живых! Все об оптимизации среднего бизнеса. Нестандартно используем договор о совместной деятельности

|

|

|

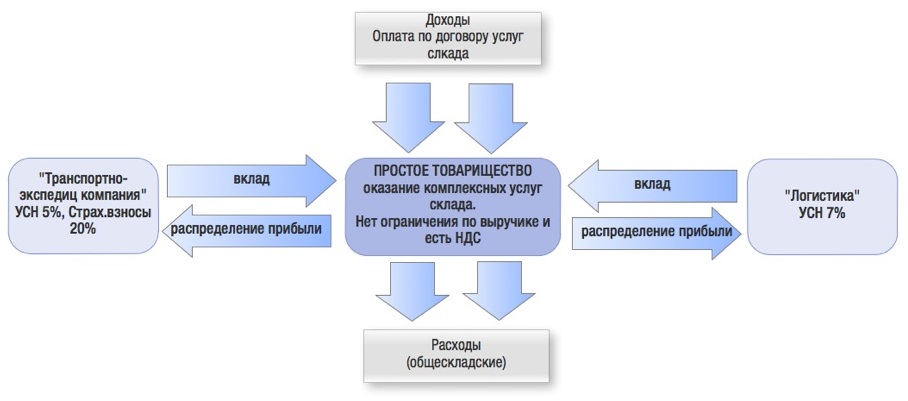

Сегодня в выпуске: 1. Традиционная аналитическая рассылка от экспертов Центра taxCOACH®. Сегодня мы расскажем Вам о нестандартных случаях использования договора совместной деятельности (простого товарищества). Интересные кейсы из практики Центра taxCOACH® читайте в нашей рассылке. 2. Информация о нашем совместном с бизнес-курсе "Иностранные компании в российском бизнесе: как оценить эффективность, встроить в существующую модель и безопасно выжать максимум", который состоится с 27 по 29 июня. Нестандартные случаи использования договора совместной деятельности (простого товарищества)Кейсы из практики Центра taxCOACH®В сегодняшней рассылке мы познакомимся с вариантами использования конструкции договора совместной деятельности (простого товарищества) для решения точечных задач в бизнесе. (ст. 1042 ГК РФ): Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи. Вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. Денежная оценка вклада товарища производится по соглашению между

товарищами. Договор совместной деятельности (простого товарищества) позволяет не только связать между собой несколько самостоятельных компаний, имеющих целью достижение совместного результата, но и достаточно гибко подходить к регулированию налоговых последствий деятельности каждого из товарищей. Гарантировать успешное достижение цели их фактического объединения для оказания единой услуги призван договор совместной деятельности (простого товарищества). При этом в договоре детально регламентируется порядок взаимодействия сотрудников одной компании с сотрудниками другой, совместной работы над заказами. Иными словами, договор предоставляет возможность отразить уже имеющиеся бизнес-процессы и процедуры без какого-либо их изменения. Итак, вкладом компании «Логистика» стали: право пользования оборудованным складским помещением, трудовые ресурсы, профессиональные знания, навыки и умения в сфере складской логистики. (ст. 278, п.9 ст.250 НК РФ): Доходом товарища признается не вся выручка, а только распределенная в его пользу доля прибыли (финансовый результат) по результатам совместной деятельности пропорционально вкладу. Налог с доходов исчисляется и уплачивается каждым товарищем самостоятельно в соответствии с применяемой системой налогообложения (ОСНО, УСНО). Вклад Транспортно-экспедиционной компании: трудовые ресурсы, право пользования транспортными средствами для транспортировки товара, профессиональные знания, навыки и умения в сфере экспедирования грузов.

При этом специфика видов деятельности позволила добиться дополнительного эффекта: один из участников договора имеет право применять пониженную ставку по страховым взносам (20 %) и пониженную ставку по налогу по УСН (зависит от региональных «льгот»). Например, в Свердловской области Транспортно-экспедиционная компания имеет право уплачивать налог по УСН по ставке 5 %. Таким образом, непростой, на первый взгляд, инструмент гармонично вписался в реалии конкретного бизнеса, позволив решить сразу комплекс задач. Но мы не об этом... В проектах по комплексной застройке территорий (жилых кварталов) чаще, чем обычно, объединяются партнеры, обладающие разными ресурсами: у одного - денежные средства, у второго - способность выполнить проект силами своей строительной компании, у третьего - право аренды земельного участка и административный ресурс. Рассматриваемый договор позволяет урегулировать отношения партнеров по такому коммерческому проекту, включив не только условия распределения доходов, но и ответственность в случае нарушения договора и, что особенно важно, гарантии Инвестора.

Вклад Застройщика - право аренды муниципального земельного участка. Роль Инвестора в подобных проектах сводится к финансированию проекта, поэтому вклад этого товарища - денежные средства. Партнеры договорились, что прибыль от реализации проекта будет разделена в равных долях. Но для Инвестора важны дополнительные гарантии, например, через закрепление равных прав на земельный участок. И договор простого товарищества позволяет Инвестору такие гарантии дать! В договоре можно предусмотреть обязанность внести изменения в договор аренды муниципального земельного участка, включив соарендатора (компанию «Инвестор»). Эта возможность зависит от условий и срока конкретного договора аренды - в ряде случае возможно внесение в него изменений только с письменным уведомлением Арендодателя, что позволит избежать длительных и изнуряющих бюрократических процедур. В частности, согласно п. 9 ст. 22 Земельного кодекса РФ при аренде земельного участка, находящегося

в государственной или муниципальной собственности, на срок более чем пять лет арендатор земельного участка имеет право передавать свои права и обязанности по договору третьему лицу, без согласия собственника земельного участка при условии его уведомления. Сноски: 1. Сторонами договора простого товарищества, заключаемого в целях осуществления предпринимательской деятельности (извлечения прибыли) могут быть только коммерческие организации и индивидуальные предприниматели. 2. Подробнее: ТаксБУК «Разбираем особо: простое товарищество. Дополнительные возможности» Обсудить материал с автором...

ВПЕРВЫЕ!

|

| В избранное | ||