| ← Октябрь 2013 → | ||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|---|---|---|---|---|---|---|

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

14

|

15

|

16

|

18

|

19

|

20

|

|

|

21

|

22

|

23

|

25

|

26

|

27

|

|

|

28

|

29

|

30

|

||||

За последние 60 дней 4 выпусков (1-2 раза в месяц)

Сайт рассылки:

http://www.taxcoach.ru

Открыта:

13-07-2009

Статистика

0 за неделю

Остаться в живых! Все об оптимизации среднего бизнеса. Выстраиваем Группу компаний

|

|

|

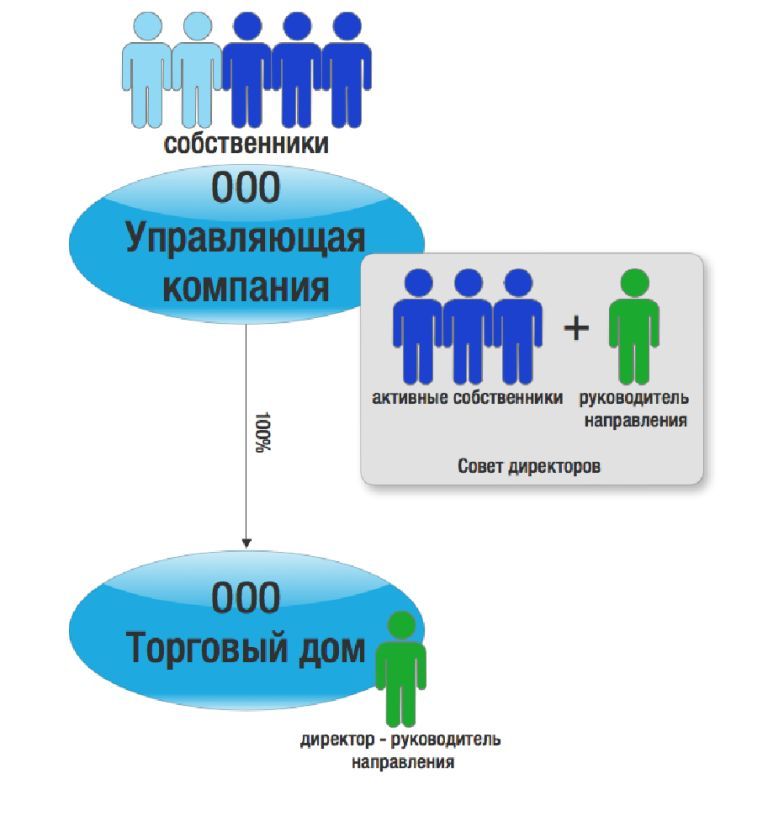

Сегодня в выпуске: 1. Традиционная аналитическая рассылка от экспертов Центра taxCOACH®. На этот раз мы подготовили для вас "сильный" материал из богатой практики Центра taxCOACH. Выстраиваем Группу компаний: взаимосвязь организационной структуры с юридической. 2. Уже с 14 по 16 ноября в Екатеринбурге на площадке центра taxCOACH по просьбам наших слушателей состоится новый Бизнес-курс "Остаться в живых! Все об оптимизации среднего бизнеса". Подробная информация 3. Также на нашем сайте вы сможете найти информацию и зарегистрироваться на другие ближашие семинары и бизнес-курсы Центра taxCOACH, в том числе на наши мероприятия в Риме и в Омске. 4. В сегодняшнем выпуске Guide "Европейский Союз" газеты "КоммерсантЪ" вышла статья "Залечь на дно в Европе" с комментариями Руководителя Центра taxCOACH Ярослава Савина, раскрывающая в подробностях последние тенденции использования юрисдикций стран Евросоюза при построении Группы компаний. Ссылка на статью здесь Выстраиваем Группу компаний: взаимосвязь организационной структуры с юридической При выборе инструментов налогового планирования, обособления имущества, скрытого владения во главу угла должны быть поставлены реальные бизнес-процессы, существующие коммуникации внутри коллектива, принципы распределения ответственности в конкретном бизнесе. Юридическое оформление группы компаний, выбор конкретных организационно-правовых форм (ИП, ООО, ЗАО и т.п.) и договоров, опосредующих отношения между юридическими субъектами, также должно строиться с учетом особенностей конкретного бизнеса, его исторического развития. В том числе и его организационной структуры. Именно такой подход, в первую очередь, позволяет отойти от традиционного способа «натягивания» различных схем на бизнес и перейти к «подкладыванию» возможных элементов налоговой оптимизации и иных способов обеспечения налоговой безопасности «под бизнес». В этом случае средства налоговой оптимизации не мешают бизнесу, а выступают дополнительным стимулом его развития. Для примера того, как строится взаимосвязь между организационной и юридической структурой приведем две следующие ситуации: В бизнесе несколько активных собственников, которые регулярно, практически еженедельно проводят совещания, решая как стратегические, так и операционные вопросы деятельности. При этом есть пара пассивных акционеров, принимающих участие только в ежегодных общих собраниях, а также есть руководитель отдельного направления деятельности, участвующий в распределении прибыли этого направления, который по своей роли уже не просто руководитель-исполнитель, но еще не полноправный партнер собственников во всем бизнесе. Такое организационное устройство при построении группы компаний может найти следующее решение в юридической структуре бизнеса:

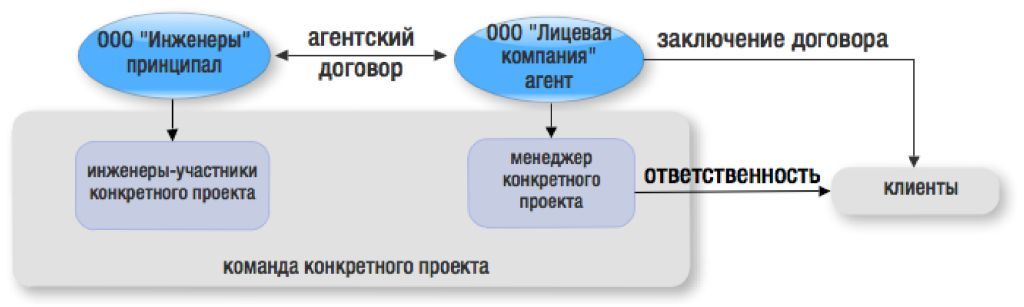

Все собственники станут участниками Управляющей компании, в рамках которой будет функционировать Общее собрание участников, учитывающее интересы всех собственников и принимающее наиболее важные решения (утверждение бюджета на следующий год, распределение прибыли, инвестирование в новые направления деятельности и т.п.). Кроме этого в рамках компании будет создан Совет директоров, в состав которого войдут активные собственники и руководитель отдельного направления. В компетенцию Совета директоров входит принятие некоторых стратегических и операционных решений. Таким образом юридически зафиксированы понятные правила «игры» между партнерами, предоставляющие при этом следующие выгоды: 1. Активные акционеры получили юридически оформленные полномочия по принятию некоторых важных решений в бизнесе от лица Совета директоров, не созывая для этого собрания участников. 2. Включение руководителя отдельного направления в Совет директоров повышает его официальный статус, приравнивая в некоторой степени к активным собственникам. Именно через осуществление выплат Совету директоров можно закрепить и участие этого руководителя в прибыли, не вводя его при этом в состав участников компании. 3. Появляется понятный всем механизм расчета дополнительного вознаграждения активных собственников: дивиденды - это доля прибыли всех собственников, а выплаты Совету директоров - за активное стратегическое управление. Так можно исключить распространенную претензию активных акционеров к пассивным: «ничего не делает, а хочет получать столько же». «Активная деятельность» получает понятный и заранее просчитываемый источник своего вознаграждения. Конечно, только если такая система распределения прибыли будет принята всеми собственниками. Ситуация вторая Компания оказывает высококвалифицированные инжиниринговые услуги силами соответствующего производственного отдела. Поиском клиентов занимается отдел продаж, состоящий из менеджеров. Оба отдела подчиняются разным руководителям. Главная цель отдела продаж - заключить договор. При этом вознаграждение отдела зависит, в том числе, от самого факта заключения сделки. После подписания договора сотрудники отдела продаж фактически отстраняются от проекта, передав его выполнение сотрудникам производственного отдела и не неся ответственности за него перед клиентами. В последующем менеджеры привлекаются к переговорам только, если инженерам долгое время не удается разрешить спорную ситуацию с клиентом. При этом свое вознаграждение менеджеры получают от всех поступивших от клиента платежей. Даже утвержденная в компании схема бизнес-процессов отдела продаж после стадии «оформление договора» содержит следующей стадией «периодические звонки (для поддержания дружеских отношения)».

Этот фактор снижает качество оказываемых услуг и удовлетворенность клиентов, поскольку: -будучи заинтересованными в факте заключения договора менеджеры зачастую обещают клиентам того, чего производственный отдел не может сделать; -не неся ответственности за свои обещания, менеджеры тем самым не вникают должным образом в нюансы особенностей продаваемого продукта, которые в конечном итоге влияют на стоимость работ. Очевидно, что в действующее распределение зон ответственности между подразделениями необходимо было внести корректировки. Учитывая пожелания клиента, одновременно с решением вопросов реорганизации юридической структуры бизнеса были скорректированы особенности взаимоотношений между менеджерами и инженерами, что было относительно безболезненно воспринято сотрудниками («это же предложение консультантов, а не руководителей»). В результате на отдел продаж была возложена ответственность перед клиентами за выполнение всех проектов на всех стадиях. Для этого в каждую команду проекта включается ответственный менеджер. И все общение с клиентом по всем вопросам выполнения договора возлагается на него. Юридически структура бизнеса после реорганизации была оформлена следующим образом: поиск клиентов - функция отдела продаж, находящегося в рамках Лицевой компании, а непосредственным выполнением проектов занимались инженеры в рамках Инжиниринговой компании. Отношения между компаниями построены по агентской модели.

Так мы увязали скорректированную организационную структуру бизнеса с юридической, построив отдельные элементы «Безопасной бизнес-платформы®». И это только один из шагов к ее построению. Узнать остальные шаги, а также принципы обеспечения налоговой, имущественной и управленческой безопасности бизнеса можно на нашем бизнес-курсе «Остаться в живых: пособие по оптимизации среднего бизнеса», который состоится в Екатеринбурге 14-16 ноября 2013 года. Обсудить материал с автором... ООО "Центр структурирования бизнеса и налоговой безопасности" Екатеринбург, ул. Первомайская, 15, оф. 614 (343) 342-02-02, 283-05-37 |

| В избранное | ||