Нереализованные курсовые разницы (отрицательные)

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).

НЕРЕАЛИЗОВАННЫЕ КУРСОВЫЕ РАЗНИЦЫ

(отрицательные)

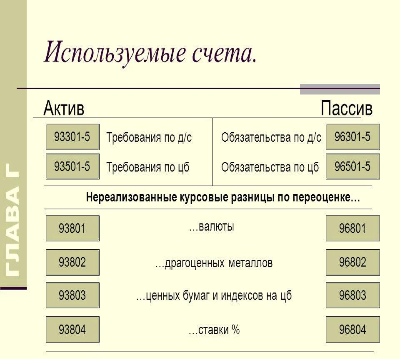

Счет N 938 "Нереализованные курсовые разницы"

Счета N 93801 "Нереализованные курсовые разницы по переоценке

требований и обязательств, выраженных в иностранной

валюте, по отношению к рублю"

N 93802 "Нереализованные курсовые разницы по переоценке

требований и обязательств, выраженных в драгоценных

металлах, по учетной цене"

N 93803 "Нереализованные курсовые разницы по переоценке

требований и обязательств при изменении рыночных цен...http://auditresurs.ru/view_post.php?id=782

|

Это интересно

0

|

|||

Комментарии временно отключены