Предправо Как получить налоговый вычет при покупке квартиры

Содержание [Скрыть]

Согласно Налоговому кодексу РФ, при покупке недвижимости (квартиры, дома, земельного участка) посредством банковского кредита, Вы можете вернуть часть ранее уплаченных средств. Процедура налогового вычета при покупке квартиры в ипотеку позволяет Вам как собственнику имущества получить возмещение суммы подоходного налога. В статье мы расскажем о том, что такое налоговый вычет НДФЛ, как вернуть налоговый вычет при покупке квартиры в ипотеку. Какие особенности данной процедуры при покупке недвижимости в ипотеку, а также о том, как владельцу недвижимости оформить вычет и какие документы для этого нужны. Общие положенияЗаконодательной основой для проведения налогового вычета является Налоговый кодекс РФ, статья «Имущественные налоговые вычеты». Согласно НК, на получение вычета может претендовать налогоплательщик, купивший недвижимость в кредит посредством оформления ипотеки и имеющий доходы, с суммы которых производятся отчисления в бюджет по НДФЛ в размере 13%. Возможность получить вычет имеют как граждане РФ, так и физические лица-нерезиденты, заключившие трудовой договор, согласно которому производится выплата дохода и удержание НДФЛ. Вы имеете право на получение имущественного вычета:

Законодательство позволяет получить налоговый вычет также на проценты по ипотеке, а не только на тело кредита. Стоит подчеркнуть, что оформление кредита должно носить исключительно целевой характер. Имеется ввиду, что Вы получаете право на возврат только в том случае, когда целью получение кредитных средств по договору является приобретение жилья либо его строительство. В случае, если фактически Вами были израсходованы средства на приобретение жилья, в то время как в договоре банковского займа указаны потребительские цели, претендовать на налоговый вычет Вы не можете.

Какие налоговые вычеты положены при покупке жилья в ипотеку?Если недвижимость приобретается в ипотеку, то, помимо вычета по расходам на ее покупку, заемщик может получить вычет по расходам на погашение процентов по целевому кредиту.

Таким образом, максимальная сумма вычета (13%) в первом случае составит 260 тыс. рублей, во втором — 390 тыс. рублей. В какой момент возникает право на использование вычета? В какой момент возникает право на использование вычета?При покупке готового жилья — в момент регистрации права собственности. При покупке строящегося жилья — в момент получения акта приема-передачи. При приобретении земельного участка (доли) под ИЖС право на вычет предоставляется после получения свидетельства о праве собственности на жилой дом. Квартира в ипотеке — как получить налоговый вычет?Имущественный вычет при покупке квартиры в ипотеку не может получить безработный – поскольку у него нет доходов, облагаемых НДФЛ по ставке в 13%. По этой же причине нельзя вернуть НДФЛ и коммерсанту на патенте, упрощенке или вмененке. Налоговый вычет актуален для бизнесмена на общей системе налогообложения. Если человек работает в нескольких местах, то его доходы по каждому месту работы суммируются. Помимо зарплаты для имущественного налогового вычета учитывается и сдача в аренду имущества, продажа жилья или транспорта. Учтите! Дивиденды, хоть и облагаются подоходным налогом в размере 13%, в качестве налоговой базы для имущественного вычета при покупке квартиры в ипотеку не засчитываются (Письмо Минфина России от 15.04.2014 г. №03-04-06/17162). Получить вычет при покупке квартиры в ипотеку разрешается если вы сами оплатили покупку. Если же за вас платит работодатель, то вычет вам не положен. Не получите вы и вычет за жилплощадь, купленную у супруга, ребенка, родителя, опекаемого (ст. 105.1 НК РФ). На приобретение жилья можно расходовать средства материнского капитала, но тогда вычет положен только с суммы, уплаченной сверх маткапитала. Напоминаем! Имущественный вычет предоставляется только на недвижимость в России. Какой алгоритм получения имущественного налогового вычета при покупке квартиры в ипотеку? Вы купили квартиру и заключили ипотечный договор с банком. После получения свидетельства о праве собственности вы можете собирать документы для использования права на имущественный вычет.  Внимание! Получить налоговый вычет на квартиру за проценты по ипотеке нельзя сразу на всю сумму процентов, которые вы должны будете заплатить банку. Вычет дается только по непосредственно произведенным расходам. Взяв квартиру в ипотеку, налоговый вычет можно получить двумя способами:

Внимание! Сдать документы в ИФНС для получения вычета у работодателя можно сразу же после получения свидетельства о регистрации права собственности на квартиру. А вот для получения вычета непосредственно у налоговиков нужно дождаться конца календарного года. Поясним на примере, чем отличаются два способа получения налогового вычета при покупке квартиры в ипотеку. Порядок получения вычетаДля получения имущественного вычета по окончании года, налогоплательщику необходимо:

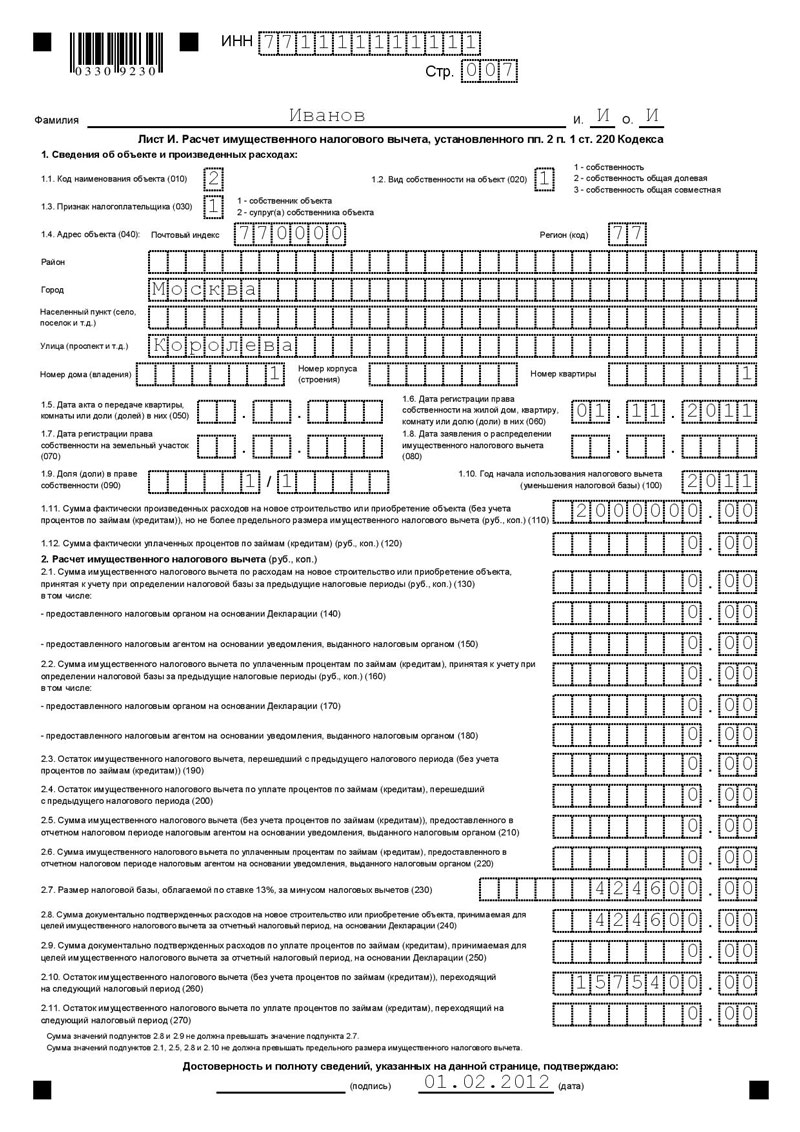

Правила полученияПо законодательству РФ, получить имущественный вычет можно лишь при соблюдении всех необходимых пунктов:

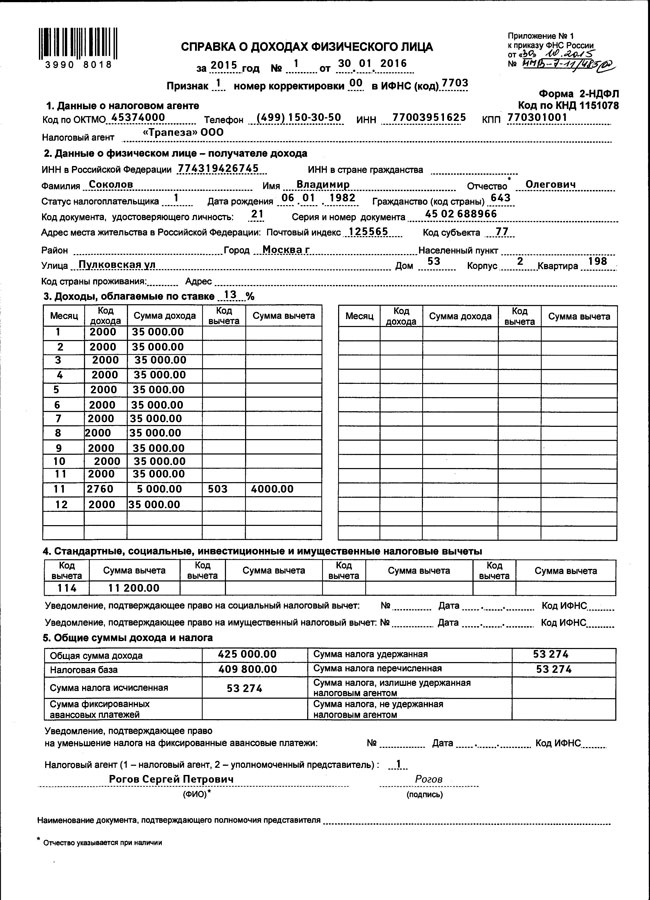

А также собрать и подать в налоговую инспекцию полный пакет документов:

Законом могут быть предусмотрены и иные документы, необходимые для получения налогового вычета в той или иной ситуации.

Когда можно оформить налоговый вычет при покупке квартиры в ипотекуСрок обращения за вычетом неограничен по времени, Вы можете обратиться за ним спустя несколько лет после покупки жилья. Перед обращением должны быть выполнены обязательные условия:

Если данные требования выполнены, то Вы можете обратиться за получением имущественного вычета по ипотеке в срок:

Срок получения выплаты:

Итого: 4 месяца Оформление налогового вычета при покупке квартиры в ипотекуДля возврата 13% по ипотечному кредиту и возврату процентов необходимо:

Подробнее в пошаговой инструкции «Процесс получения имущественного вычета по ипотеке» Как налоговая инспекция возвращает НДФЛВся положенная сумма вычета НЕ выплачивается сразу за один раз. Сколько удержали за год НДФЛ с зарплаты/дохода, столько и вернут в виде вычета в следующем году. Деньги возвращают раз в год, перенося остаток вычета на следующий. И так в течение нескольких лет, пока не вернут всю положенную сумму. К примеру, покупая квартиру в 2017 году, часть вычета за этот год вернут в 2019 году, т.е. в следующий год после покупки. И так каждый год, пока не выплатят всю сумму. Подробнее о вычете по ипотечным процентамВыплаты по ипотеке делятся на платеж по основному долгу и на платеж по ипотечным процентам (переплата). Вот только за платежи по ипотечным процентам можно получить вычет. Даже если один из супругов не указан в договоре ипотеки как заемщик или созаёмщик (хоть такое редко бывает), он также имеет право получить вычет по ипотеке за купленную в браке квартиру. И нет разницы, кто совершает ежемесячные платежи на оплату ипотеки — оба супруга пополам или только от имени одного из них. Размер и максимальная суммаРазмер — 13% от суммы ежегодных фактически уплаченных процентов ипотеки. Если квартира куплена после января 2014 года, максимальный размер составляет 390 тыс.руб. на каждого из собственников, т.е. 13% от 3 млн руб. (п.4 ст.220 НК РФ). Если же квартира куплена до января 2014 года, то максимального размера нет (абз.2 пп.2 п.1 ст.220 НК РФ в ред. Федерального закона от 19.07.2009 N 202-ФЗ). Вся сумма ипотечных процентов указана в графике платежей. С данной суммы и считается 13%. Какую сумму можно получить по вычету?

На сегодняшний день максимальная сумма налогового вычета составляет 650 тысяч рублей. Если супруги покупают квартиру совместно, эта сумма возрастает в два раза и составляет 1 миллион 300 тысяч рублей. Если приобретаемая в ипотеку недвижимость стоит менее 2 миллионов рублей, а проценты по кредиту за весь срок составляют менее 3 миллионов, допускается использование неизрасходованной суммы вычета при покупке следующего жилья. Так, например, приобретая квартиру, гражданин получил 450 тысяч рублей налогового вычета. Оставшиеся 200 тысяч он может потребовать от ФНС при приобретении другого объекта недвижимости. Когда могут отказать и что делать в этом случае? Иногда, после подачи документов в ФНС, гражданину приходит уведомление о том, что в выплате налогового вычета ему отказано. Произойти это может по следующим причинам:

После получения отказа гражданин в первую очередь должен обратиться в территориальное отделение налоговой службы для получения соответствующих разъяснений. Очень важно, что обратиться для уточнения причины отказа следует в срок до трех лет с момента вступления в права собственника недвижимости. Чаще всего причина отказа кроется в невнимательности самого гражданина и после подачи дополнительных документов и исправления ошибок в декларации сотрудники ФНС принимают положительное решение по вычету. Если гражданин считает, что отказом были нарушены его законные права, он имеет право подать заявление для рассмотрения в суд. Обязательно ли заявлять вычет по кредитным процентам сразу?Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам (чтобы не подавать в налоговый орган дополнительные документы). Как только основной вычет у Вас будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам (и приложить соответствующие документы). Пример: В 2016 году Хавина М.В. купила квартиру в ипотеку за 3 млн.руб. Доходы Хавиной М.В. составляют 800 тыс.руб. в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2017 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты). В 2019 году Хавина М.В. продолжит получать основной вычет. В 2019 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2016 года). Обязательно ли подавать документы на вычет каждый год?Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма, выплачиваемых процентов по ипотеке довольно небольшая. В этом случае Вы можете не подавать документы в налоговый орган каждый календарный год (чтобы сэкономить время), а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты. Пример: В 2015 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки,он ежегодно выплачивает ипотечных процентов на сумму 100 000 руб. Доходы Детнева Л.П. в год превышают 2 млн. руб. В 2016 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным за 2015 году. В 2017 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2019 году и получить вычет по процентам, уплаченным в 2016, 2017 и 2018 годах. Вычет по процентам при перекредитовании (рефинансировании кредита)В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого (целевого) кредита. Пример: Голованов И.В. купил квартиру в 2015 году стоимостью 3 млн.руб. (из них 1 млн.руб. собственных средств, а 2 млн.руб. заемных). В 2016 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам. Что делать, если общая собственностьПри общей долевой собственности вычет (и по стоимости жилья, и по процентам по ипотеке) распределяется в соответствии с долями владельцев. Такой же принцип действует, если долями владеют супруги. Передать свою долю вычета один участник долевой собственности другому не может. При общей совместной собственности вычет также распределяется, но по желанию владельцев. Им нужно будет написать письменное заявление о распределении вычета и предоставить его в налоговую инспекцию вместе с другими документами. Можно распределить вычет и в пользу одного владельца. Имущественный вычет по ипотеке при совместной собственностиЕсли недвижимость была приобретена в совместную собственность до 1 января 2014 года, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам распределяется согласно данному заявлению. Нельзя оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0%, например. Если недвижимость была приобретена в совместную собственность после 1 января 2014 года, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется

заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам может распределяться ежегодно по дополнительному заявлению. Например, оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0% в первый год, а на следующий год в иной пропорции. Имущественный вычет по ипотеке при долевой собственностиВычет оформляется с года, когда будет получен остаток вычета по основной сумме (стоимость жилья по договору). Ранее декларировать вычет по ипотечным процентам нет смысла. При оформлении долевой собственности необходимо учитывать, что вычет по ипотеке распределяется согласно доли, указанной в свидетельстве о праве собственности. В другой пропорции оформить нельзя, при этом не важно, кто является заемщиком, кто созаемщиком. Время ожиданияПроцесс согласования вычета занимает определенное время, вычисляемое исходя из скорости сбора документов и фиксированного законодательством периода рассмотрения заявки. При быстрой подготовке документации для ФНС средства получают в течение 4 месяцев.

Как правило, справки из банка и от работодателя оформляют не дольше 1 недели, а основное время ожидания затрачивается на проверку представленных документов, расчетов НДФЛ, справок от работодателя. Проверяющий инспектор уделяет особое внимание обстоятельствам, при которых было оформлено ипотечное приобретение (документы на квартиру, заемный договор, расписки в получении средств продавцом, платежные документы и т. д.). Иногда в процессе рассмотрения инспектору могут потребоваться дополнительные документы либо будут выявлены ошибки и несоответствия. В данном случае инспекция проинформирует об отказе или необходимости донести дополнительную документацию. Если налогоплательщик оперативно исправит документы и разъяснит обстоятельства, выплата будет успешно согласована. |

| В избранное | ||