«Дебет-Кредит»: Порушення граничних строк╕в розрахунк╕в на суму незначно╖ незавершено╖ ЗЕД-операц╕╖

Якщо сума незавершених розрахунк╕в за ЗЕД-операц╕╓ю не перевищу╓ незначно╖ суми, а загальна сума операц╕╖ п╕дляга╓ валютному нагляду, у раз╕ порушення граничних строк╕в розрахунк╕в за умови в╕дсутност╕ ознак дроблення пеня не нарахову╓ться

Чи буде нараховуватися пеня за порушення граничних строк╕в розрахунк╕в на суму незначно╖ незавершено╖ операц╕╖, якщо загальна сума операц╕╖ п╕длягала валютному нагляду? В╕дпов╕да╓ДПС у Черкаськ╕й област╕.

В╕дпов╕дно до частини першо╖ ст. 13 Закону № 2473 Нац╕ональний банк Укра╖ни (дал╕ – НБУ) ма╓ право встановлювати граничн╕ строки розрахунк╕в за операц╕ями з експорту та ╕мпорту товар╕в та встановлювати м╕н╕мальн╕ граничн╕ суми операц╕й з експорту та ╕мпорту товар╕в, на як╕ поширюються встановлен╕ в╕дпов╕дно до Закону № 2473 граничн╕ строки розрахунк╕в за операц╕ями з експорту та ╕мпорту товар╕в.

Порушення резидентами граничного строку розрахунк╕в зг╕дно ╕з частиною п’ятою ст. 13 Закону № 2473 тягне за собою нарахування пен╕ за кожен день прострочення в розм╕р╕ 0,3 в╕дс. суми неодержаних грошових кошт╕в за договором (вартост╕ недопоставленого товару) у нац╕ональн╕й валют╕ (у раз╕ зд╕йснення розрахунк╕в за зовн╕шньоеконом╕чним договором (контрактом) у нац╕ональн╕й валют╕) або в ╕ноземн╕й валют╕, перерахован╕й у нац╕ональну валюту за курсом Нац╕онального банку Укра╖ни, встановленим на день виникнення заборгованост╕. Загальний розм╕р нараховано╖ пен╕ не може перевищувати суми неодержаних грошових кошт╕в за договором (вартост╕ недопоставленого товару).

Вимоги абзацу першого пункту 14 прим. 6 Постанови № 18 не поширюються на випадки завершення зд╕йснення валютного нагляду за дотриманням резидентами граничних строк╕в розрахунк╕в у раз╕ припинення зобов’язань зарахуванням зустр╕чних однор╕дних вимог за операц╕ями: 1) оператор╕в телекомун╕кац╕й з оплати м╕жнародних телекомун╕кац╕йних послуг (м╕жнародного роум╕нгу та пропуску м╕жнародного траф╕ка); 2) з оплати страхових платеж╕в (страхових внеск╕в, страхових прем╕й) за договорами перестрахування (включаючи сертиф╕кати, пол╕си, ковер-ноти, сл╕пи, бордеро прем╕й, бордеро збитк╕в), укладеними з перестраховиками-нерезидентами, зазначеними в пп. 16 – 19 прим. 1 п. 14 Постанови № 18.

В╕дпов╕дно до п. 14 прим. 7 Постанови № 18 банк, кр╕м п╕дстав, передбачених в ╤нструкц╕╖ № 7, ма╓ право завершити зд╕йснення валютного нагляду за дотриманням резидентами граничних строк╕в розрахунк╕в за операц╕ями з ╕мпорту продукц╕╖, яка ввозиться в Укра╖ну як гуман╕тарна допомога, на п╕дстав╕ одного з таких пакет╕в документ╕в (ориг╕нал╕в або ╖х коп╕й), що п╕дтверджують: 1) пропуск через митний кордон Укра╖ни гуман╕тарно╖ допомоги в порядку, передбаченому постановою Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 01 березня 2022 року № 174 «Деяк╕ питання пропуску гуман╕тарно╖ допомоги через митний кордон Укра╖ни в умовах во╓нного стану» (з╕ зм╕нами), якими можуть бути декларац╕я про перел╕к товар╕в, що визнаються гуман╕тарною допомогою, або витяг з автоматизовано╖ системи митного оформлення, або ╕нш╕ видан╕ митними органами документи, що п╕дтверджують ввезення гуман╕тарно╖ допомоги на територ╕ю Укра╖ни. Також мають бути надан╕ документи (ориг╕нали або ╖х коп╕╖), що п╕дтверджують передавання/одержання ввезено╖ гуман╕тарно╖ допомоги ╖╖ отримувачу(ем). Датою завершення зд╕йснення валютного нагляду за дотриманням резидентами граничних строк╕в розрахунк╕в за операц╕ями з ╕мпорту продукц╕╖, яка ввозиться (надходить) в Укра╖ну як гуман╕тарна допомога, ╓ дата пропуску через митний кордон Укра╖ни гуман╕тарно╖ допомоги; 2) отримання ввезено╖ гуман╕тарно╖ допомоги правоохоронними органами, М╕н╕стерством оборони Укра╖ни, в╕йськовими частинами Збройних Сил Укра╖ни, ╕ншими в╕йськовими формуваннями та суб’╓ктами, що зд╕йснюють боротьбу з тероризмом в╕дпов╕дно до закону та/або беруть участь у зд╕йсненн╕ заход╕в ╕з забезпечення нац╕онально╖ безпеки ╕ оборони, в╕дс╕ч╕ ╕ стримування збройно╖ агрес╕╖ Рос╕йсько╖ Федерац╕╖, ╕ншими органами державно╖ влади, органами м╕сцевого самоврядування, а також установами або орган╕зац╕ями, що створен╕ цими органами та утримуються за рахунок кошт╕в державного або м╕сцевого бюджету. Датою завершення зд╕йснення валютного нагляду за дотриманням резидентами граничних строк╕в розрахунк╕в за операц╕ями з ╕мпорту продукц╕╖, яка ввозиться (надходить) до Укра╖ни як гуман╕тарна допомога, може бути дата отримання ввезено╖ гуман╕тарно╖ допомоги особами, зазначеними в п╕дпункт╕ 2 пункту 14 прим. 7 Постанови № 18, за в╕дсутност╕ документ╕в, що п╕дтверджують дату пропуску через митний кордон Укра╖ни гуман╕тарно╖ допомоги.

Банк ма╓ право прийняти р╕шення про необх╕дн╕сть подання резидентами додаткових документ╕в, пов’язаних з╕ зд╕йсненням ╕мпорту продукц╕╖, що ввозиться до Укра╖ни як гуман╕тарна допомога, для зд╕йснення валютного нагляду за дотриманням резидентами граничних строк╕в розрахунк╕в.

Дроблення операц╕╖ з експорту товару – штучне д╕лення поставки товару за операц╕╓ю з експорту товару, що передбача╓ одночасну наявн╕сть певних ознак, визначених пп. 5 п. 3 розд. ╤ ╤нструкц╕╖ № 7.

При цьому ст. 20 Закону № 361 у редакц╕╖, що д╕╓ з 28.04.2020, ф╕нансов╕ операц╕╖ ╓ пороговими, якщо сума, на яку зд╕йсню╓ться кожна з них, дор╕вню╓ чи перевищу╓ 400 000 грн або дор╕вню╓ чи перевищу╓ суму в ╕ноземн╕й валют╕, банк╕вських металах, ╕нших активах, екв╕валентну за оф╕ц╕йним курсом гривн╕ до ╕ноземних валют ╕ банк╕вських метал╕в 400 000 грн на момент проведення ф╕нансово╖ операц╕╖.

Отже, якщо сума незавершених розрахунк╕в за операц╕╓ю з експорту, ╕мпорту товар╕в не перевищу╓ незначно╖ суми, а загальна сума операц╕╖ п╕дляга╓ валютному нагляду, у раз╕ порушення граничних строк╕в розрахунк╕в за умови в╕дсутност╕ ознак дроблення операц╕й з експорту товару або дроблення валютних операц╕й пеня не нарахову╓ться.

комерц╕йне використання означа╓ платне перевезення ос╕б або промислове чи комерц╕йне платне або безоплатне перевезення вантаж╕в;

приватне використання означа╓ перевезення особою виключно для особистих потреб, за винятком будь-якого комерц╕йного використання.

З огляду на викладене та вимоги пункт╕в 59, 60 частини першо╖ статт╕ 4 Митного кодексу Укра╖ни (дал╕ - Кодекс) транспортн╕ засоби п╕дпри╓мств, як╕ не використовуються в м╕жнародних перевезеннях для платного транспортування ос╕б або промислового чи комерц╕йного платного або безоплатного транспортування вантаж╕в, вважаються транспортними засобами особистого користування.

Кр╕м того, в╕дпов╕дно до Кодексу товари - це будь-як╕ рухом╕ реч╕, у тому числ╕ т╕, на як╕ законом поширено режим нерухомо╖ реч╕ (кр╕м транспортних засоб╕в комерц╕йного призначення), валютн╕ ц╕нност╕, культурн╕ ц╕нност╕, а також електроенерг╕я, що перем╕щу╓ться л╕н╕ями електропередач╕ (пункт 57 частини першо╖ статт╕ 4 Кодексу). Тобто, товарами ╓, зокрема, транспортн╕ засоби особистого користування.

Зг╕дно з частиною першою статт╕ 257 Кодексу декларування зд╕йсню╓ться шляхом заявления за встановленою формою (письмовою, усною, шляхом вчинення д╕й) точних в╕домостей про товари, мету ╖х перем╕щення через митний кордон Укра╖ни, а також в╕домостей, необх╕дних для зд╕йснення ╖х митного контролю та митного оформлення. Декларант зобов’язаний зд╕йснити декларування товар╕в, транспортних засоб╕в комерц╕йного призначення в╕дпов╕дно до порядку, встановленого Кодексом (частина перша статт╕ 266 Кодексу).

Особливост╕ тимчасового вивезення громадянами транспортних засоб╕в особистого користування регулюються, зокрема, статтями 116, 372 Кодексу:

строк тимчасового вивезення товар╕в, транспортних засоб╕в комерц╕йного призначення встановлю╓ться митним органом у кожному конкретному випадку, але не повинен перевищувати трьох рок╕в з дати пом╕щення товар╕в, транспортних засоб╕в комерц╕йного призначення у зазначений митний режим (частина перша статт╕ 116 Кодексу);

тимчасове вивезення транспортних засоб╕в особистого користування зд╕йсню╓ться без надання зобов’язання про зворотне ввезення (частина друга статт╕ 372 Кодексу);

зобов’язання щодо зворотного ввезення товар╕в, як╕ тимчасово вивозяться за меж╕ митно╖ територ╕╖ Укра╖ни ╕ сумарна фактурна варт╕сть яких не перевищу╓ екв╕валент 10000 евро, може надаватися за бажанням громадянина (частина четверта статт╕ 372 Кодексу).

Статтею 472 Кодексу передбачена в╕дпов╕дальн╕сть за недекларування товар╕в (кр╕м тих, що перем╕щуються через митний кордон Укра╖ни громадянами), транспортних засоб╕в комерц╕йного призначення, що перем╕щуються через митний кордон Укра╖ни, тобто незаявлення за встановленою формою точних та достов╕рних в╕домостей (наявн╕сть, найменування або назва, к╕льк╕сть тощо) про товари, транспортн╕ засоби комерц╕йного призначення, як╕ п╕длягають обов’язковому декларуванню у раз╕ перем╕щення через митний кордон Укра╖ни.

З огляду на викладене вище, у раз╕ недекларування транспортного засобу, який належить юридичн╕й особ╕-резиденту та перем╕щу╓ться засновником тако╖ особи через митний кордон Укра╖ни у службових ц╕лях або для особистих потреб, розгляда╓ться питання щодо наявност╕ в д╕ях тако╖ особи ознак правопорушення, передбаченого статтею 472 Кодексу.

Держмитслужба актив╕зу╓ сп╕впрацю з ОБС╢ у напрям╕ протид╕╖ незаконному перем╕щенню збро╖, бо╓припас╕в, вибухових речовин

✅Держмитслужба актив╕зу╓ сп╕впрацю з ОБС╢ у напрям╕ протид╕╖ незаконному перем╕щенню збро╖, бо╓припас╕в, вибухових речовин

До Держмитслужби з робочим в╕зитом зав╕тали представники Секретар╕ату Орган╕зац╕╖ з безпеки ╕ сп╕вроб╕тництва в ╢вроп╕ (ОБС╢) для обговорення поточного стану та перспектив подальшо╖ реал╕зац╕╖ про╓кту “П╕дтримка Державно╖ митно╖ служби Укра╖ни у запоб╕ганн╕ та боротьб╕ з незаконним об╕гом збро╖, бо╓припас╕в та вибухових речовин (ЗБВР)”, зокрема в контекст╕ в╕йськово╖ агрес╕╖ рос╕╖ проти Укра╖ни.

Зазначений про╓кт покликаний п╕двищити потенц╕ал укра╖нських орган╕в державно╖ влади – зокрема Держмитслужби, Держприкордонслужби та М╕н╕стерства внутр╕шн╕х справ Укра╖ни – у запоб╕ганн╕ та протид╕╖ незаконному об╕гу ЗБВР.

☝П╕д час зустр╕ч╕ детально зупинилися на питаннях, пов’язаних ╕з продовженням зазначеного про╓кту, реал╕зац╕я якого розпочалася у лютому 2022 року, за тиждень до початку повномасштабно╖ в╕йни. Тод╕ ж у Ки╓в╕ в╕дбулась Перша нац╕ональна конференц╕я з питань запоб╕гання та боротьби з незаконним об╕гом ЗБВР, у як╕й взяли участь представники Держмитслужби та ╕нших орган╕в державно╖ влади, донорсько╖ сп╕льноти, м╕жнародних орган╕зац╕й-партнер╕в.

Так, з урахуванням поточних та прогнозованих виклик╕в ╕ загроз, а також беручи до уваги потреби Держмитслужби, сторони розробили план д╕й подальшо╖ сп╕впрац╕.

欄Сп╕впраця з ОБС╢ у цьому напрям╕ надасть Держмитслужб╕ можлив╕сть вивчення м╕жнародного досв╕ду та його застосування митними п╕дрозд╕лами. Зокрема, передбача╓ться посилення техн╕чних можливостей митниць – закуп╕влю та передачу обладнання для п╕дрозд╕л╕в Держмитслужби, як╕ протид╕ють незаконному перем╕щенню ЗБВР.

***На форум╕ ц╕каве питання ... Гр.28 Банк в при безоплатному ввезен╕

23-03-2023 12:32, Александрadmin@gaben.com.ua Регион:Льв╕в Гр.28 Банк в при безоплатному ввезен╕

Доброго дня.

Наск╕льки я знаю, при безоплатн╕й основ╕ (характер угоди -39) банк не заповню╓ться. Цей код не входить до код╕в зг╕дно листа ДФС № 2226/99-99-18-02-02-18 от 28.08.2019, для яких потр╕бно вказувати банк.

Алое програма (остання верс╕я) пов╕домля╓ про критичну помилку: рекв╕зити банка не заповнен╕. Просто забити ╕ спок╕йно жити з цим дал╕, чи всеж таки, заповнити графу 28?

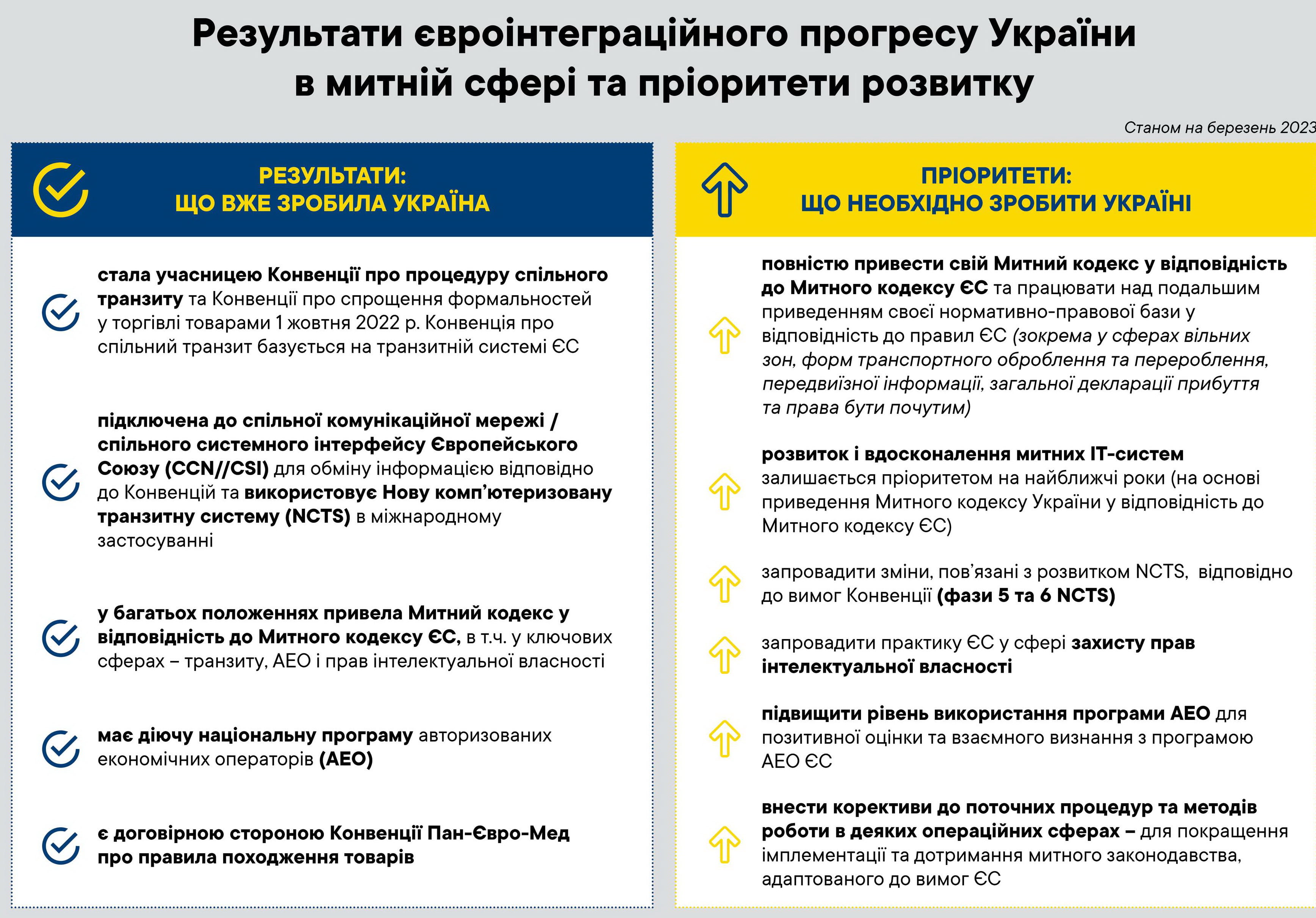

В╕дколи ╢вросоюз надав Укра╖н╕ статус кра╖ни-кандидатки, досягнення ╓вропейських стандарт╕в та ╕нтеграц╕я укра╖нсько╖ митниц╕ у митний прост╕р ╢С набули особливого значення. Адже ╢С – це передовс╕м митний союз.

На початку лютого ╢вроком╕с╕я опубл╕кувала св╕й перший Висновок щодо заявки Укра╖ни на членство в ╢вропейському Союз╕. У ньому оц╕нка виконання розд╕лу "Митний союз" виявилася дуже високою – 4-й з 5 можливих р╕вн╕в (найвищий р╕вень ма╓ лише сфера надання громадянам цифрових серв╕с╕в).

Важливо те, що ╢С не лише оц╕ню╓, але й допомага╓ виконувати вимоги.

Отже, в чому усп╕хи ╕ як╕ основн╕ напрямки допомоги Укра╖н╕ як кандидатц╕ в ╢С у реформуванн╕ митниц╕?

У Висновку щодо заявки Укра╖ни на членство в ╢вропейському Союз╕ наголошено, що вс╕ держави-члени ╢вросоюзу ╓ частиною митного союзу ╢С ╕ дотримуються однакових митних правил ╕ процедур.

Це вимага╓: (1) законодавчого узгодження, (2) адекватно╖ ╕мплементац╕╖ та правозастосовно╖ спроможност╕, (3) доступу до в╕дпов╕дних комп'ютеризованих митних систем. Угода про асоц╕ац╕ю вимага╓ в╕д Укра╖ни привести свою митну систему та митне законодавство у в╕дпов╕дн╕сть ╕з митним законодавством ╢С.

Спираючись на Висновок ╢вроком╕с╕╖, можна оц╕нити принципов╕ результати ╓вро╕нтеграц╕йного прогресу Укра╖ни в митн╕й сфер╕, а також пр╕оритети розвитку.

Що ми змогли зробити разом?

Щоб розум╕ти потенц╕ал наступно╖ сп╕впрац╕ укра╖нських ╕нституц╕й та партнерських орган╕зац╕й задля реформування укра╖нсько╖ митниц╕, маю звернути увагу, як╕ з╕ згаданих вище результат╕в досягнуто завдяки консол╕дован╕й багатор╕внев╕й робот╕ М╕н╕стерства ф╕нанс╕в Укра╖ни, Держмитслужби у сп╕впрац╕ з м╕жнародними партнерами, зокрема EU4PFM та Оф╕сом п╕дтримки реформ (RST) М╕нф╕ну ╕ Держмитслужби.

Як одне з ключових досягнень у сфер╕ митниц╕, ми розгляда╓мо запровадження Ново╖ комп'ютеризовано╖ транзитно╖ системи (New Computerized Transit System – NCTS) в Укра╖н╕ та при╓днання до Конвенц╕й.

Так, EU4PFM забезпечила п╕дтримку п╕д час конф╕гурац╕╖ та обслуговування програмного забезпечення та експлуатац╕╖ системи, ╖╖ ╕мплементац╕ю та тестування, допомогла в орган╕зац╕╖ роботи Служби п╕дтримки, сприяла у навчанн╕ прац╕вник╕в митниц╕ робот╕ з системою.

Одночасно були розроблен╕ й запроваджен╕ необх╕дн╕ зм╕ни до законодавства. Представники М╕нф╕ну та Держмитслужби зробили все, щоб досягти найкращих результат╕в, а наш╕ експерти також зробили св╕й внесок у розробку законодавчо╖ бази.

Другим сп╕льним досягненням ми вважа╓мо внесення зм╕н до Митного кодексу, як╕ становлять переважну частину положень, передбачених Угодою про асоц╕ац╕ю. Це зм╕ни до МКУ в╕д 15 серпня 2022 (№2510) – сп╕льна робота, виконана разом ╕з М╕нф╕ном, RST М╕нф╕ну та Держмитслужбою.

За допомогою контрактера DG TAXUD, ╓вропейська сторона також сприяла п╕дключенню Укра╖ни до сп╕льно╖ комун╕кац╕йно╖ мереж╕ / сп╕льного системного ╕нтерфейсу ╢вропейського Союзу (CCN//CSI). Ми надавали консультац╕╖ експерт╕в щодо кращо╖ практики ╢С щодо ф╕нансових критер╕╖в АЕО, митного аудиту, захисту прав власност╕ та системи митних р╕шень.

Представники ╢вроком╕с╕╖ не раз п╕дкреслювали, що митн╕ реформи лишаються серед найважлив╕ших. Як в╕домо, нова програма макроф╕нансово╖ допомоги Укра╖н╕ склада╓ 18 млрд ╓вро, ╕ дек╕лька положень Меморандуму щодо застосування цих кошт╕в стосуються сфери управл╕ння публ╕чними ф╕нансами та EU4PFM зокрема. Серед них: продовження реформи митного управл╕ння, розвиток ╤Т-систем, п╕дтримка антикорупц╕йних заход╕в. Напрямок крим╕нал╕зац╕╖ контрабанди, який також ма╓ стосунок до роботи митниц╕, теж серед важливих. Ц╕ положення були погоджен╕ з укра╖нською стороною.

Один ╕з пр╕оритет╕в EU4PFM у митн╕й сфер╕ – допомога Держмитслужб╕ у розробц╕ ╤Т-стратег╕╖, що ма╓ враховувати ╓вропейський документ MASP-C, який буде узгоджено з укра╖нським законодавством, яке сво╓ю чергою в╕дпов╕датиме законодавству ╢С.

У контекст╕ зм╕н у деяких операц╕йних сферах Укра╖на розпочина╓ роботу з побудови Системи прийняття митних р╕шень (CDS). Держави ╢С у 2016 роц╕ запровадили систему заявок на отримання вс╕х митних р╕шень та дозвол╕в електронним способом. Це важлива складова ╓вропейсько╖ Е-митниц╕, ╕ ╢С допомагатиме Укра╖н╕ створити таку систему.

У сфер╕ захисту прав ╕нтелектуально╖ власност╕ сп╕льно з Держмитслужбою ми започаткували ╕ будемо продовжувати сер╕ю сем╕нар╕в за участ╕ представник╕в пров╕дних св╕тових виробник╕в, як-от Lego, Sony PlayStation та ╕н.

╢ ще один напрямок, який можна назвати "утриманням досягнутих здобутк╕в".

Умовою при╓днання Укра╖ни до Конвенц╕╖ про процедуру сп╕льного транзиту, зг╕дно ╕з зобов’язаннями перед ╢вроком╕с╕╓ю, ╓ перех╕д до к╕нця 2023 року (разом з ус╕ма кра╖нами Конвенц╕╖) на оновлену верс╕ю NCTS (т.зв. фаза 5). Ми тут продовжу╓мо надавати п╕дтримку – експертну, у розробц╕ програмного забезпечення, проведенн╕ конформенс-тест╕в, трен╕нг╕в, переход╕ з 4-╖ на 5-ту фазу NCTS, а також ро

Концепц╕я щодо запровадження митного законодавства ╢С в Укра╖н╕

Окремо хочу акцентувати законодавчий напрямок, який, за Висновком ╢вроком╕с╕╖, сто╖ть на перш╕й позиц╕╖ серед "домашн╕х завдань" Укра╖ни як кра╖ни, яка з 24 червня 2022 року ╓ кандидаткою на вступ до ╢С. Цей статус визнача╓, що наближення укра╖нського митного законодавства до ╓вропейського ма╓ бути спрямовано на його повне узгодження.

Тут сл╕д наголосити на тому, що "виконання Угоди про асоц╕ац╕ю" ╕ "п╕дготовка до вступу в ╢С" – це не тотожн╕ завдання. Особливо – у питанн╕ законодавства.

Як в╕домо, у рамках виконання Угоди про асоц╕ац╕ю б╕льш╕сть положень укра╖нського митного законодавства узгоджено з ╓вропейським. Йдеться про переважну к╕льк╕сть положень нац╕онального законодавства ("пазл╕в"), як╕ дають можлив╕сть при╓днуватися до визначених Угодою про асоц╕ац╕ю програм, систем та процедур митного союзу.

Але Угода про асоц╕ац╕ю не ставить питання про законодавчу арх╕тектуру, в яку ц╕ "пазли" вкладено.

Так, положення Митного кодексу Укра╖ни часто ╓ набагато б╕льш детал╕зованими, ан╕ж в╕дпов╕дн╕ положення МК ╢С та в╕дпов╕дних нормативно-правових акт╕в, як╕ ╓ ширшими та гнучк╕шими. Кр╕м того, сутт╓во в╕дм╕нне формулювання в╕дпов╕дних положень митного законодавства Укра╖ни ускладню╓ оц╕нку ╖хньо╖ в╕дпов╕дност╕ митному законодавству ╢С ╕ не гаранту╓, що укра╖нськ╕ митн╕ органи, а також суб’╓кти господарювання будуть добре знайом╕ з положеннями митного законодавства ╢С ╕ готов╕ для ╖х безпосереднього застосування з дня вступу Укра╖ни до ╢С.

Важливо також враховувати, що митне законодавство ╢С пост╕йно розвива╓ться, тому шлях ╕ надал╕ покроково приводити окрем╕ норми нац╕онального законодавства до ╓вропейського нагадуватиме гонитву за потягом, який увесь час руха╓ться.

Усп╕шне р╕шення – в тому, щоб мати законодавство, яке можна розвивати синхронно з ╓вропейським.

Тому перед Укра╖ною сто╖ть не лише завдання, визначене Угодою про асоц╕ац╕ю, але й наступне, безпосередньо продиктоване перспективою вступу до ╢С, – зробити саму структуру нац╕онального законодавства "р╕дною" ╓вропейськ╕й.

Експерти EU4PFM запропонували Концепц╕ю щодо запровадження законодавства ╢С в Укра╖н╕, яка врахову╓ саме це завдання.

Документ м╕стить, зокрема, "дорожню карту" правового розвитку у митн╕й сфер╕, яка врахову╓ стратег╕чну мету – вступ до ╢С; схему "правово╖ арх╕тектури" нац╕онального митного законодавства до ╕ п╕сля вступу Укра╖ни до ╢С; рекомендовану схему положень та структуру нового Митного кодексу Укра╖ни.

На думку експерт╕в, було б корисно розпочати роботу з розробки так звано╖ "правово╖ арх╕тектури" нац╕онального митного законодавства, що опису╓, як╕ положення acquis Митного союзу мають бути перенесен╕ в правов╕ акти, прийнят╕ парламентом, а як╕ можуть бути частиною вторинного законодавства (наприклад, як постанови Каб╕нету м╕н╕стр╕в або накази компетентних орган╕в).

У ц╕й ситуац╕╖ найб╕льш доц╕льним вида╓ться якнайшвидше розпочати розробку нового Митного кодексу Укра╖ни, який би максимально ╜рунтувався на положеннях Митного кодексу ╢С.

Розробка та впровадження нового Митного кодексу Укра╖ни мають бути синхрон╕зован╕ з розвитком електронних систем, необх╕дних для реал╕зац╕╖ його положень.

Причина – вза╓мозалежн╕сть впровадження "пакета UCC" (Митного кодексу ╢С) та електронних систем, перел╕чених у Робоч╕й програм╕ UCC ╕ Багатор╕чному стратег╕чному план╕ для митниц╕ (MASP-C): запровадити так╕ ╤Т-системи неможливо без повного приведення положень Митного кодексу Укра╖ни до Митного кодексу ╢С, а новий Митний кодекс не д╕ятиме повною м╕рою без цих ╤Т-систем.

Також Укра╖на ма╓ розвивати нац╕ональн╕ компоненти транс’╓вропейських електронних систем та адаптувати нац╕ональн╕ електронн╕ системи в╕дпов╕дно до вимог для вступу до ╢вросоюзу. Однак у випадках наявност╕ центральних систем можна прийняти р╕шення використовувати так╕ системи з дати при╓днання та не розробляти нац╕ональн╕ системи, що виконують аналог╕чн╕ функц╕╖.

Для розробки нового Митного кодексу Укра╖ни було б дуже важливо, якби укра╖нською мовою були доступн╕ високояк╕сн╕, фахов╕, зав╕рен╕ переклади базових акт╕в ╕з пакета UCC.

Це дозволить, зокрема, удосконалити укра╖нську митну терм╕нолог╕ю, зокрема терм╕ни, що в╕дпов╕дають тим, що використовуються в acquis Митного союзу. Надал╕ ця терм╕нолог╕я може бути використана для перекладу решти та новоприйнятих правових акт╕в, як╕ застосовуються у сфер╕ Митного союзу.

Коли Укра╖на при╓дна╓ться до ╢вросоюзу, укра╖нська верс╕я законодавства ╢С буде обов’язковою.

Тому було б рац╕онально завчасно розпочати процес. Зараз ми готов╕ допомагати у ц╕й робот╕.

Ми продовжимо надавати допомогу для того, щоб вир╕шити вс╕ питання запровадження митного законодавства ╢С в Укра╖н╕ у рамках асоц╕ац╕╖ з ╢С.

Оперативна допомога п╕д час в╕йни

У наш╕й практиц╕ таке було вперше: частина д╕яльност╕ Програми у 2022 роц╕ була перефокусована на п╕дтримку, пов’язану з надзвичайними ситуац╕ями.

На запит митних орган╕в надавалися обладнання для енергопостачання ╕ засоби ╕ндив╕дуального захисту – дизельн╕ генератори, куленепробивн╕ каски, жилети, засоби для першо╖ медично╖ допомоги. Для Держмитслужби було поставлено Модульний центр обробки даних MDC, зараз в╕н майже повн╕стю готовий. Це важливо для безпереб╕йно╖ роботи Митно╖ служби Укра╖ни.

EU4PFM продовжить п╕дтримувати як реформи у митн╕й сфер╕, так ╕ враховувати нагальн╕ потреби сво╖х партнер╕в, спричинен╕ во╓нними д╕ями.

"Совместный контроль в пункте пропуска для железнодорожного сообщения "Серпневе-1 – Басарабяска" не только активизирует торгово-экономическую деятельность между Украиной и Республикой Молдова, но и укрепит наше сотрудничество в управлении границами", – заявил начальник Госпогранслужбы Сергей Дейнеко.

Железнодорожное сообщение на заброшенном много лет участке Березине – Басарабяска восстановили еще летом 2022 года, но регулярное железнодорожное сообщение запустить там до сих пор не удалось из-за отсутствия необходимого пункта пропуска, открытие которого несколько раз переносилось.

Открытие линии Березине-Басарабяска прежде всего важно для выхода к украинскому порту Рени. Кроме того, это дает альтернативное железнодорожное сообщение через Молдову с портом в Измаиле.

Во время открытия участка в августе 2022 года министр инфраструктуры Александр Кубраков объяснил, что восстановление маршрута стало жизненно необходимым на фоне постоянных атак моста через Днестровский лиман российскими оккупантами. Этот мост около десятка раз попадал под ракетные удары и остается узким местом в логистике до портов на Дунае.

Кубраков говорил, что обновленным участком надеются перевозить ежегодно до 10 млн тонн грузов в направлении украинских портов на Дунае.

«Дебет-Кредит»: Яка в╕дпов╕дальн╕сть за розрахунки м╕ж резидентами та нерезидентами без участ╕ банку?

За зд╕йснення розрахунк╕в м╕ж резидентами та нерезидентами в межах торговельних операц╕й без участ╕ банку застосову╓ться штраф у розм╕р╕ до 100% cуми операц╕╖, проведено╖ з порушенням валютного законодавства

Зг╕дно з ч. 1 ст. 14 Закону Укра╖ни в╕д 21.06.2018 №2473-VIII «Про валюту ╕ валютн╕ операц╕╖» (дал╕ – Закон №2473) за порушення вимог валютного законодавства (кр╕м порушення строк╕в за операц╕ями з експорту та ╕мпорту товар╕в, в╕дпов╕дальн╕сть за яке встановлю╓ться зг╕дно з╕ ст. 13 Закону №2473) можуть бути застосован╕, зокрема:

до юридичних ос╕б (кр╕м уповноважених установ) – заходи впливу у вигляд╕ штрафних санкц╕й;

до ф╕зичних ос╕б, посадових ос╕б уповноважених установ, посадових ос╕б юридичних ос╕б – заходи впливу у вигляд╕ штраф╕в, передбачених КУпАП.

В╕дпов╕дно до ч. 4 ст. 14 Закону №2473 центральний орган виконавчо╖ влади, що реал╕зу╓ державну податкову пол╕тику, ма╓ право адекватно вчиненому порушенню застосувати до юридичних ос╕б (кр╕м уповноважених установ) зах╕д впливу у вигляд╕ штрафних санкц╕й у розм╕р╕ до 100 в╕дс. суми операц╕╖, проведено╖ з порушенням валютного законодавства.

Зг╕дно з╕ ст. 162-1 КУпАП порушення порядку зд╕йснення валютних операц╕й тягне за собою накладення штрафу на посадових ос╕б юридичних ос╕б (кр╕м уповноважених установ), громадян – суб’╓кт╕в п╕дпри╓мницько╖ д╕яльност╕ в╕д одн╕╓╖ тисяч╕ до трьох тисяч неоподатковуваних м╕н╕мум╕в доход╕в громадян.

Таким чином, за зд╕йснення розрахунк╕в м╕ж резидентами та нерезидентами в межах торговельних операц╕й без участ╕ банку до юридичних ос╕б (кр╕м уповноважених установ) застосову╓ться зах╕д впливу у вигляд╕ штрафних санкц╕й у розм╕р╕ до 100 в╕дс. cуми операц╕╖, проведено╖ з порушенням валютного законодавства.

Кр╕м того, порушення порядку зд╕йснення валютних операц╕й тягне за собою накладення штрафу на посадових ос╕б юридичних ос╕б (кр╕м уповноважених установ), громадян – суб’╓кт╕в п╕дпри╓мницько╖ д╕яльност╕ в╕д одн╕╓╖ тисяч╕ до трьох тисяч неоподатковуваних м╕н╕мум╕в доход╕в громадян.