Хит недели ... Нагадування! ДФСУ: Про розрахунок сум податкових зобов'язань

НОВОСТИ

КОРПОРАТИВНОГО САЙТА

"WWW MDOFFICE"

по вопросам внешнеэкономической деятельности в

Украине

на 26/08/2017

* Документ дня: Наказ вiд 20.09.2012 № 1011 Про затвердження в╕домчих класиф╕катор╕в ╕нформац╕╖ з питань державно╖ митно╖ справи, як╕ використовуються у...

Количество просмотров: 7 (за период c 00:00 по 18:04 26/08/17), всего просмотров: 170

Хит недели ... В М╕н╕нфраструктури хочуть полегшити перетин зах╕дного кордону Укра╖ни

М╕н╕стр ╕нфраструктури Володимир Омелян хоче домогтися того, щоб громадяни Укра╖ни ╕ громадяни ╢С мали змогу зручно ╕ швидко перетинати кордон. Про це в╕н заявив п╕д час наради з удосконалення функц╕онування пункт╕в пропуску на зах╕дн╕й д╕лянц╕ державного кордону.

«Нам треба розширювати пропускну здатн╕сть пункт╕в пропуску: к╕льк╕сть смуг, к╕льк╕сть

сп╕вроб╕тник╕в. Нам треба звертатись до досв╕ду польських колег ╕ кра╖н ╢С, починати з невеликих пункт╕в пропуску, налагоджувати роботу, пот╕м поширювати алгоритми на б╕льш╕ пункти пропуску», - зазначив Володимир Омелян.

П╕д час наради обговорили питання ремонту п╕д’╖зних автомоб╕льних дор╕г до пункт╕в пропуску на укра╖нсько-польському (у першу чергу ╕з

сп╕льним прикордонно-митним контролем - Устилуг, Угрин╕в, Груш╕в, См╕льниця), укра╖нсько-угорському, укра╖нсько-румунському та укра╖нсько-словацькому державному кордон╕, доц╕льн╕сть зб╕льшення ╕снуючих автомоб╕льних пункт╕в пропуску, реал╕зац╕╖ договор╕в м╕ж Урядом Укра╖ни та урядами Республ╕ки Польща та Угорщини про надання кредит╕в на умовах пов’язано╖ допомоги, розмежування руху легкового та вантажного транспорту тощо.

М╕н╕стр ╕нфраструктури Володимир Омелян наголосив на необх╕дност╕

подальшо╖ роботи над розвитком зал╕зничного пасажирського сполучення з м╕стами Республ╕ки Польща та ╕нших кра╖н, налагодженням нових шлях╕в швидк╕сних зал╕зничних сполучень, а також звернувся ╕з проханням пришвидшити час проходження кордону автобусами, як╕ зд╕йснюють м╕жнародн╕ пасажирськ╕ перевезення.

Хит недели ... Нагадування! ДФСУ: Про розрахунок сум податкових зобов'язань

ДЕРЖАВНА Ф╤СКАЛЬНА СЛУЖБА УКРА╥НИ

22.05.2017 р. № 12767/7/99-99-19-01-01-17

Митниц╕ ДФС Департамент IT ГУ ДФС в областях та м. Ки╓в╕ Оф╕с великих платник╕в податк╕в ДФС

Про розрахунок сум податкових зобов'язань

Державна ф╕скальна служба Укра╖ни у зв'язку ╕з надходженням звернень платник╕в податк╕в щодо розрахунку сум податкових зобов'язань, як╕ виникають при випуску товар╕в, пом╕щених у митний режим тимчасового ввезення з умовним частковим зв╕льненням в╕д оподаткування митними платежами, у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни або передач╕ таких товар╕в у користування ╕нш╕й особ╕, пов╕домля╓.

В╕дпов╕дно до частини друго╖ статт╕ 106 Митного кодексу Укра╖ни (дал╕ - МКУ) у раз╕ тимчасового ввезення товар╕в з умовним частковим зв╕льненням в╕д оподаткування митними платежами за кожний повний або неповний календарний м╕сяць заявленого строку перебування на митн╕й територ╕╖ Укра╖ни сплачу╓ться 3 в╕дсотки суми митних платеж╕в, яка п╕длягала б сплат╕ у раз╕ випуску цих товар╕в у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни, розраховано╖ на дату пом╕щення ╖х у митний режим тимчасового

ввезення.

У такому ж порядку сплачуються митн╕ платеж╕ у раз╕ продовження строку тимчасового ввезення зазначених товар╕в в╕дпов╕дно до статт╕ 108 цього Кодексу.

У раз╕ випуску товар╕в, пом╕щених у митний режим тимчасового ввезення з умовним частковим зв╕льненням в╕д оподаткування митними платежами, у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни або передач╕ таких товар╕в у користування

╕нш╕й особ╕ митн╕ платеж╕ сплачуються в обсяз╕, передбаченому законом для ввезення цих товар╕в на митну територ╕ю Укра╖ни у митному режим╕ ╕мпорту, за в╕драхуванням суми, вже сплачено╖ на п╕дстав╕ умовного часткового зв╕льнення цих товар╕в в╕д оподаткування митними платежами (частина сьома статт╕ 106 МКУ).

Для нарахування митних платеж╕в при оформленн╕ митно╖ декларац╕╖ у митному режим╕ ╕мпорту в╕дпов╕дно до статт╕ 31 МКУ застосову╓ться оф╕ц╕йний курс валюти Укра╖ни до ╕ноземно╖ валюти, встановлений Нац╕ональним банком Укра╖ни, що д╕╓ на 0 годин дня подання митно╖ декларац╕╖.

Кр╕м того, частиною сьомою статт╕ 106 МКУ визначено, що за пер╕од, коли застосовувалося таке зв╕льнення, п╕длягають сплат╕ проценти з сум податкових зобов'язань, що п╕длягали б

сплат╕ у раз╕, якщо б щодо таких сум надавалося розстрочення податкових зобов'язань в╕дпов╕дно до розд╕лу II ПКУ.

У раз╕ випуску товар╕в, пом╕щених у митний режим тимчасового ввезення з

умовним частковим зв╕льненням в╕д оподаткування митними платежами, у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни при розрахунку процент╕в з сум податкових зобов'язань застосову╓ться база оподаткування та розм╕р обл╕ково╖ ставки Нац╕онального банку Укра╖ни на дату пом╕щення ╖х у митний режим тимчасового ввезення.

Кр╕м того, до бази оподаткування податком на додану варт╕сть не включаються суми процент╕в ╕з сум податкових зобов'язань по миту.

коди вид╕в надходжень: по миту - "056", по податку на додану варт╕сть - "057";

коди бюджетно╖ класиф╕кац╕╖: по миту - "15010100", по податку на додану варт╕сть - "14070100".

Приклади заповнення граф╕ 47 МД щодо нарахування мита, податку на додану варт╕сть та процент╕в з сум податкових зобов'язань наведено у додатку до цього листа.

Додаток: на 4 арк. у 1 прим.

В.о. Голови

М.В. Продан

Додаток 1 до листа ДФС в╕д 22.05.2017 р. № 12767/7/99-99-19-01-01-17

Розд╕л ╤.

В╕дображення в╕домостей про нарахування мита, податку на додану варт╕сть та процент╕в ╕з сум податкових зобов'язань, що п╕длягають сплат╕ у раз╕ випуску у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни або передач╕ у користування ╕нш╕й

особ╕ товар╕в, пом╕щених у митний режим тимчасового ввезення з умовним частковим зв╕льненням в╕д оподаткування митними платежами

При пом╕щенн╕ у режим тимчасового ввезення товар╕в з умовним частковим зв╕льненням в╕д оподаткування (╤М31):

Таблиця 1

Друк/ не друк

Вид

Основа нарахування, грн

Ставка

Сума

СП

не друк

020

20 000

10%

2 000,00

28

друк

020

2 000

36%

720,00

01

не друк

028

22 000

20%

4 400,00

28

друк

028

4 400

36%

1 584,00

01

Прим╕тка:

митна варт╕сть товару 1000 долл. США, курс 20 грн/долл. США;

При випуску товар╕в,

пом╕щених у митний режим тимчасового ввезення з умовним частковим зв╕льненням в╕д оподаткування митними платежами, у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни (╤М40):

Таблиця 2

Друк/ не друк

Вид

Основа нарахування, грн.

Ставка

Сума

СП

не друк

020

20 000

10%

2 000,00

28

не друк

020

2 000

36%

720,00

70

не друк

020

25 000

10%

2 500,00

71

друк

020

1 780,00

01

не друк

028

22 000

20%

4 400,00

28

не друк

028

4 400

36%

1 584,00

70

не друк

028

27 500

20%

5 500,00

71

друк

028

3 916,00

01

друк

056

1 280

26,4000%

337,92

01

друк

057

2 816

26,4000%

743,42

01

Прим╕тка:

1. при пом╕щенн╕ у митний режим тимчасового ввезення - митна варт╕сть товару

1000 долл. США, курс 20 грн/долл. США;

2. при випуску товар╕в у в╕льний об╕г (п╕сля пом╕щення у митний режим тимчасового ввезення) - митна варт╕сть товару 1000 долл. США, курс 25 грн/долл. США;

3. нарахування процент╕в ╕з сум податкових зобов'язань по миту: за пер╕од п╕сля пом╕щення у режим тимчасового ввезення на строк 12 м╕сяц╕в: основа нарахування: 2000 - 720 =1280,

розрахунок розм╕ру (ставки) процент╕в

120%

X 22% X

365*

= 26,4000%, де

100%

365

120% р╕чно╖ ставки НБУ помножити на ставку НБУ на дату пом╕щення товар╕в у режим тимчасового ввезення товар╕в з умовним частковим зв╕льненням в╕д оподаткування (22,00%) помножити на к╕льк╕сть дн╕в, протягом яких

застосовувалось умовне часткове зв╕льнення в╕д оподаткування п╕сля пом╕щення товар╕в у режим тимчасового ввезення (365*- 12 м╕сяц╕в), под╕лити на к╕льк╕сть дн╕в у роц╕ (365). Результат заокруглити до 4-х знак╕в.

4. нарахування процент╕в ╕з сум податкових зобов'язань по ПДВ:

а) за пер╕од п╕сля пом╕щення у режим тимчасового ввезення на строк 12 м╕сяц╕в - основа нарахування : 4400 - 1584 = 2816,

розрахунок розм╕ру (ставки) процент╕в

120%

X 22% X

365*

= 26,4000%

100%

365

Розд╕л II.

В╕дображення в╕домостей про нарахування мита, податку на додану варт╕сть та процент╕в ╕з сум податкових зобов'язань, що п╕длягають сплат╕ у

раз╕ випуску у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни або передач╕ у користування ╕нш╕й особ╕ товар╕в, пом╕щених у митний режим тимчасового ввезення з умовним частковим зв╕льненням в╕д оподаткування митними платежами з подальшим продовженням строку тимчасового ввезення.

Приклад в╕дображення в╕домостей при пом╕щенн╕ у режим тимчасового ввезення товар╕в з умовним частковим зв╕льненням в╕д оподаткування (╤М31) наведено у Таблиц╕ 1.

При продовженн╕ строку тимчасового ввезення товар╕в з умовним частковим зв╕льненням в╕д оподаткування (╤М31):

Таблиця З

Друк/ не друк

Вид

Основа нарахування, грн.

Ставка

Сума

СП

не друк

020

20 000

10%

2 000,00

28

не друк

020

2 000

36%

720,00

70

друк

020

2

000

18%

360,00

01

не друк

028

22 000

20%

4 400,00

28

не друк

028

4 400

36%

1 584,00

70

друк

028

4 400

18%

792,00

01

Прим╕тка:

митна

варт╕сть товару 1000 долл. США, курс 20 грн/долл. США,

продовження строку тимчасового ввезення - на 6 м╕сяц╕в (183 дн╕)

При випуску товар╕в, пом╕щених у митний режим тимчасового ввезення з умовним частковим зв╕льненням в╕д оподаткування митними платежами, у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни п╕сля продовження строку тимчасового ввезення (╤М40):

Таблиця 4

Друк/ не друк

Вид

Основа нарахування, грн.

Ставка

Сума

СП

не друк

020

20 000

10%

2 000,00

28

не друк

020

2 000

54%

1 080,00

70

не друк

020

25 000

10%

2 500,00

71

друк

020

1 420,00

01

не друк

028

22 000

20%

4 400,00

28

не друк

028

4 400

54%

2 376,00

70

не друк

028

27 500

20%

5 500,00

71

Друк

028

3 124,00

01

Друк

056

1 280

26,4000%

337,92

01

друк

056

920

13,2362%

121,77

01

друк

057

2 816

26,4000%

743,42

01

друк

057

2 024

13,2362%

267,90

01

Прим╕тка:

1. при пом╕щенн╕ у митний режим тимчасового ввезення - митна варт╕сть товару 1000 долл. США, курс 20 грн/долл. США

2. при випуску товар╕в у в╕льний об╕г (п╕сля пом╕щення у митний режим тимчасового ввезення) - митна варт╕сть товару 1000 долл. США, курс 25 грн/долл. США,

3. нарахування процент╕в ╕з сум податкових зобов'язань по миту:

а) за пер╕од п╕сля пом╕щення у режим тимчасового ввезення на строк 12 м╕сяц╕в: основа нарахування: 2000 - 720 =1280,

розрахунок розм╕ру (ставки) процент╕в

120%

X 22% X

365*

= 26,4000%

100%

365

120% р╕чно╖ ставки НБУ помножити на ставку НБУ на дату пом╕щення товар╕в у режим тимчасового ввезення товар╕в з умовним частковим зв╕льненням в╕д оподаткування (22,00%) помножити на к╕льк╕сть дн╕в, протягом яких застосовувалось умовне часткове зв╕льнення в╕д оподаткування п╕сля пом╕щення товар╕в у режим тимчасового ввезення (365*- 12 м╕сяц╕в), под╕лити на к╕льк╕сть дн╕в у роц╕ (365). Результат заокруглити до 4-х

знак╕в.

б) за пер╕од п╕сля продовження режиму тимчасового ввезення на строк 6 м╕сяц╕в (183 дн╕):

основа нарахування: 2000 - 720 - 360 = 920,

розрахунок розм╕ру (ставки) процент╕в

120%

X 22% X

183

= 13,2362%, де

100%

365

120% р╕чно╖ ставки НБУ помножити на ставку НБУ на дату пом╕щення товар╕в у режим тимчасового ввезення товар╕в з умовним частковим зв╕льненням в╕д оподаткування (22,00%) помножити на к╕льк╕сть дн╕в, протягом яких застосовувалось умовне часткове зв╕льнення в╕д оподаткування п╕сля пом╕щення товар╕в у режим тимчасового ввезення (183*- 6 м╕сяц╕в), под╕лити на к╕льк╕сть дн╕в у роц╕ (365). Результат заокруглити до 4-х

знак╕в.

4. нарахування процент╕в ╕з сум податкових зобов'язань по ПДВ:

а) за пер╕од п╕сля пом╕щення у режим тимчасового ввезення на строк 12 м╕сяц╕в - основа нарахування: 4400 - 1584 = 2816,

розрахунок розм╕ру (ставки) процент╕в

120%

X 22% X

365*

= 26,4000%

100%

365

б) за пер╕од п╕сля продовження режиму тимчасового ввезення на строк 6 м╕сяц╕в (183 дн╕):

Таможенная служба Польши (Sluzba Celna) в ходит в состав Министерства финасов Польши. Осуществляет таможенный контроль при ввозе или вывозе товаров из Польши, територии таможенного пространсва Евросоюза в пунктах пропуска.

При пересечении границы Польши не декларируя можно ввозить или вывозить денежные средства на сумму эквивалентную €10 000 наличными. Свыше этой суммы требуется обязательное письменное

декларирование.

Оружие

Экспорт или импорт оружия строго регламентирован и требует получения необходимых юридически документов дающих право осуществлять провоз его через государственную границу Польши, и требует обязательного уведомления о перевозке в таможенный орган.

Наркотических средств, психотропные вещества и прекурсоры

Разрешено

ввозить наркотические или психотропные вещества, содержащиеся в медицинских препаратах для собственных медицинских потребностей, в случае если человек пересекающий границу указан в справке (сертификате), в которой указаны данные пациента, врача, лекарства и орган выдавший документ.

При ввозе в Польшу:

При въезде на территорию Польши из стран, которые не входят в Евросоюз, Вы имеете право провезти товары без уплаты

таможенных пошлин и сборов в ограниченном количестве и отвечающие следующим требованиям:

Вы имеет право провезти (импортировать) только те товары, которые Вы везете в личном багаже с собой.

Товары не коммерческого предназначения для личного пользования, употребления или подарки.

Общая стоимость товаров не должна превышать в эквиваленте в польских

злотых:

при перемещении наземным транспортом (пешком) - эквивалент €300;

при перемещении авиационным, морским транспортом - эквивалент €430;

В указанных выше суммах не включают медицинские препараты для личного использования, стоимость личного багажа. Так же разрешается провозить топливо в размере стандартного топливного бака транспортного средства, которое пересекает

государственную границу Польши, но не более 200 литров и в переносных емкостях (канистре), но не более 10 литров.

Ограничения на ввоз товаров:

Табачные изделия при транспортировке воздушным или морским путем (при условии, что импортер достиг 17 летнего возраста) в количестве:

200 сигарет или

100 шт. (сигары весом не более 3

г./шт.) или

50 сигар или

250 г. табака или

Табачные изделия при транспортировке другими транспортными средствами, кроме воздушного или морского транспорта (при условии, что импортер достиг 17 летнего возраста) в колличестве:

40 сигарет или

20 шт. (сигары весом не более 3 г./шт.)

или

10 сигар или

50 г. табака или

Алкогольные напитки при транспортировке воздушным или морским путем (при условии, что импортер достиг 17 летнего возраста) в количестве:

1 литр спиртных напитков крепостью превышающей 22 % или этиловый спирт с концентрацией спирта 80% и выше или

2 литра

алкоголя и алкогольных напитков, алкогольных напитков крепостью не превышающей 22 % также

4 литра не игристые вина также

16 литров пива.

Алкогольные напитки при их ввозе другими видами транспорта или пешком за исключением воздушного или морского транспорта (при условии, что импортер достиг 17 летнего возраста) в количестве:

0,5 литра

спиртных напитков крепостью превышающей 22 % или этиловый спирт с концентрацией спирта 80% и выше или

0,5 литра алкоголя и алкогольных напитков, алкогольных напитков крепостью не превышающей 22 % также

0,5 литра не игристые вина также

2 литра пива

Овощи и фрукты:

5 кг. - свежие

фрукты

5 кг. - свежие овощи за исключением картофеля

В случае ввоза большего количество товара, чем разрешено, его необходимо письменно декларировать, а также уплатить таможенную пошлину

Продукты запрещенные для ввоза на террриторию Польши:

мясо и мясные продукты

сыр и сырные

изделия

молоко и молчные продукты

икра (разрешается ввозить 125 граммов икры осетровых рыб в упаковке на человека)

Данные продукты будут изыматься в случаи их обнаружения при таможенном контроле. Это связано с опасностью распространение африканской чумы свиней.

На автомобильных пунктах пропуска более тщательно досматривают автобусы. В

зависимости от смены которая заступила на пункт пропуска - могут полностью проверить весь багаж пассажиров автобуса. При прохождении границе на автобиле, как правило проверка происходит формально.

При вывозе из Польши:

Лица, которые являются не резидентами страны и не являются гражданами одной из стран Евросоюза, имеют права получить возврат НДС, который был оплачен при покупке товаров на территории Польши или на территории других стран Евросоюза при условии вывоза их в личном багаже за пределы Евросоюза. Данная процедура и условия описаны более подробно в статье Tax Free в Польше.

Хит недели ... Нагадування! Для суб’╓кт╕в ЗЕД: щодо вивезення меду за меж╕ Укра╖ни

Для перем╕щення товар╕в у митний режим експорту зг╕дно з частиною другою ст. 83 Митного кодексу особа, на яку поклада╓ться дотримання вимог митного режиму, повинна:

- подати митниц╕ ДФС, що зд╕йсню╓ випуск товар╕в у митному режим╕ експорту, документи на так╕ товари;

- сплатити митн╕ платеж╕, якими в╕дпов╕дно до закону оподатковуються товари п╕д час вивезення за меж╕ митно╖ територ╕╖ Укра╖ни у митному режим╕

експорту;

- виконати вимоги щодо застосування передбачених законом заход╕в нетарифного регулювання зовн╕шньоеконом╕чно╖ д╕яльност╕;

- у випадках, встановлених законодавством, подати митниц╕ ДФС дозв╕л на проведення зовн╕шньоеконом╕чно╖ операц╕╖ з вивезення товар╕в у третю кра╖ну (реекспорт).

Зг╕дно з частиною другою ст. 264 Митного кодексу митна декларац╕я та ╕нш╕ документи подаються до митниц╕ ДФС в електронному вигляд╕ з дотримання вимог цього кодексу або на паперових нос╕ях. В╕домост╕ про документи, визначен╕ частиною третьою ст. 335 Митного кодексу, зазначаються декларантом або уповноваженою ним особою в установленому порядку в митн╕й

декларац╕╖. На вимогу митниц╕ ДФС декларант або уповноважена ним особа зобов’язан╕ надати ориг╕нали таких документ╕в або засв╕дчен╕ в установленому порядку ╖х коп╕╖, якщо законодавством не передбачено подання ориг╕нал╕в.

В╕домост╕ про документи, визначен╕ частиною третьою ст. 257 Митного кодексу, та перел╕к документ╕в, необх╕дних для митного оформлення, визначений частиною третьою ст. 335 цього кодексу, зазначаються декларантом або уповноваженою ним особою в установленому кодексом порядку в митн╕й декларац╕╖. Кр╕м того, за потреби в митн╕й декларац╕╖ зазначаються документи, що п╕дтверджують:

- сплату та/або забезпечення сплати митних платеж╕в;

- право на п╕льги з╕ сплати митних платеж╕в на застосування повного чи часткового зв╕льнення з╕ сплати митних платеж╕в в╕дпов╕дно до обраного митного

режиму;

- зм╕ну терм╕н╕в сплати митних платеж╕в;

- заявлену митну варт╕сть товар╕в та обраний метод ╖╖ визначення в╕дпов╕дно до ст. 53 Митного кодексу.

Зг╕дно з╕ ст. 7 цього кодексу заборони та/або обмеження щодо вивезення з Укра╖ни окремих вид╕в товар╕в визначаються Митним кодексом та ╕ншими законами Укра╖ни.

Водночас ст. 318 Митного кодексу встановлено, що вс╕ товари, як╕ перем╕щуються через митний кордон

Укра╖ни, п╕длягають митному контролю. Кр╕м митного контролю, зг╕дно з╕ ст.. 319 цього кодексу так╕ товари можуть п╕длягати державному сан╕тарно-еп╕дем╕олог╕чному, ветеринарно-сан╕тарному, ф╕тосан╕тарному, еколог╕чному та рад╕олог╕чному контролю.

Митний контроль та в╕дпов╕дне митне оформлення товар╕в завершуються т╕льки п╕сля проведення встановлених законами Укра╖ни для кожного товару державних вид╕в контролю.

Перел╕к товар╕в, як╕ п╕длягають державному

контролю у раз╕ перем╕щення ╖х через митний кордон Укра╖ни, затверджено постановою Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 05.10.2011 № 1031 (дал╕ – Перел╕к №1031). Зг╕дно з Перел╕ком № 1031 при вивезенн╕ з Укра╖ни меду

натурального (код товару зг╕дно з УКТ ЗЕД0409 00 00 00) цей товар п╕дляга╓ ветеринарно-сан╕тарному контролю.

П╕дтвердженням проведення ветеринарно-сан╕тарного контролю при вивезенн╕ товар╕в за меж╕ митно╖ територ╕╖ Укра╖ни ╓ наявн╕сть м╕жнародного

ветеринарного сертиф╕ката (кр╕м кра╖н СНД) або ветеринарного св╕доцтва форми Ф-2 (для кра╖н СНД), що вида╓ться Держпродспоживслужби.

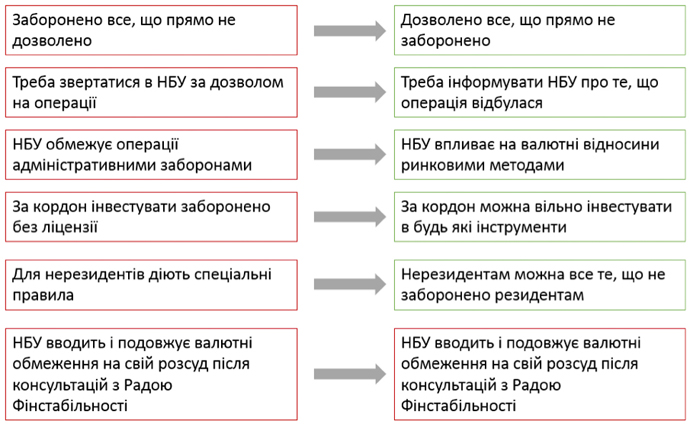

Хит недели ... Новий закон про валюту в╕д НБУ: до чого готуватися Укра╖н╕

Нацбанк написав проект закону про валюту, який передбача╓ л╕беральну модель валютного ринку. Правда, свободу дадуть не в╕дразу.

Повна в╕дсутн╕сть валютних обмежень, принцип "дозволено все, що не заборонено", та прост╕ пов╕домлення НБУ про операц╕╖ зам╕сть отримання дозвол╕в — уже у найближчий час так може зм╕нитися валютний ринок Укра╖ни.

П╕сля двох рок╕в "повзучо╖ л╕берал╕зац╕╖" НБУ запропонував чорнову верс╕ю нового закону "Про

валюту".

У раз╕ ухвалення документ зам╕нить застар╕лий декрет Кабм╕ну "Про систему валютного регулювання ╕ валютного контролю" в╕д 1993 року та закон "Про порядок зд╕йснення розрахунк╕в в ╕ноземн╕й валют╕" в╕д 1994 року.

Документ може стати справжньою революц╕╓ю для Укра╖ни. Правда, ця революц╕я в╕дкладена в час╕ — частина норм закону почне д╕яти через ш╕сть м╕сяц╕в п╕сля ухвалення.

Що передбача╓ новий проект, ╕ як може зм╕нитися життя рядових укра╖нц╕в та б╕знесу у раз╕ його

ухвалення ? Про це в матер╕ал╕ ЕП.

Основн╕ зм╕ни валютного регулювання

ДЖЕРЕЛО: НБУ

Законопроект — рамковий документ. Чимало в╕дносин регулюватимуть п╕дзаконн╕ акти НБУ, тож неможливо передбачити, коли регулювання стане л╕беральним.

Що зм╕ниться

одразу

1. Скасують валютн╕ л╕ценз╕╖ для ╕нвестування за кордон.

Новий законопроект залиша╓ лише два види л╕ценз╕й: звичайна банк╕вська л╕ценз╕я та валютна л╕ценз╕я для небанк╕вських ф╕нансових установ.

Таким чином, населення та компан╕╖ зможуть ╕нвестувати за кордон без потреби отримувати спец╕альн╕ л╕ценз╕╖. Ймов╕рно, НБУ п╕дзаконними актами запровадить зам╕сть л╕ценз╕й дозволи — в рамках закону це можливо зробити на розсуд НБУ. Наск╕льки

складно буде ╖х отримати, залежатиме в╕д Нацбанку.

2. Скасують санкц╕╖ за порушення валютного законодавства компан╕ями.

Державн╕ органи позбавляються можливост╕ зупиняти д╕яльн╕сть п╕дпри╓мств у раз╕ порушення строк╕в розрахунк╕в за експортними та ╕мпортними операц╕ями.

Закон скасову╓ 37 статтю закону "Про зовн╕шньоеконом╕чну д╕яльн╕сть", яка опису╓ спец╕альн╕ санкц╕╖ для порушник╕в — ╕ндив╕дуальне л╕цензування кожно╖ операц╕╖ або ╖х заборону. П╕дпри╓мства платитимуть

пеню та штрафи.

3. Банки зможуть в╕льн╕ше оперувати валютою.

Поки що не зрозум╕ло, як╕ операц╕╖ з валютою будуть доступн╕ в╕дразу. Проект деклару╓ принцип "дозволено все, що не заборонено законом". Проте укра╖нськ╕ банки, ймов╕рно, ще якийсь час розбиратимуться в деталях п╕дзаконних акт╕в.

Нев╕домо, чи зможуть банки пропонувати кл╕╓нтам валютн╕ перекази м╕ж рахунками, в╕дкривати гривнев╕ рахунки для нерезидент╕в, купувати ╕ноземн╕ ц╕нн╕ папери або надавати кредити компан╕ям

з ╕нших кра╖н.

Як виглядатиме валютний нагляд

Детал╕ ново╖ модел╕ валютного нагляду не до к╕нця зрозум╕л╕ без п╕дзаконних акт╕в. НБУ як орган валютного нагляду та банки як його агенти матимуть право вимагати в╕д компан╕й та ф╕зос╕б документи за операц╕ями. Як╕ це будуть документи? Чи проводитиметься без них операц╕я? Як╕ будуть заходи впливу у раз╕ порушення?

Ц╕ та ╕нш╕ питання хвилюють банки, але в╕дпов╕д╕ на них поки що нема.

Органи валютного нагляду також

матимуть право проводити перев╕рки з питань дотримання вимог валютного законодавства, накладати пеню ╕ штрафи. Якщо закон порушу╓ не банк чи ф╕нансова компан╕я, а ╕нша юридична або ф╕зична особа, штрафи на них накладатиме ДФС, однак деталей законопроект не м╕стить.

Як╕ норми пов'язан╕ з "анти-BEPS"

В╕д ухвалення пакета "анти-BEPS" залежатиме право Нацбанку застосовувати захисн╕ обмеження на рух кап╕тал╕в та валютний обм╕н.

П╕д час кризи 2014-2015 рок╕в НБУ мав таке право

й активно ним користувався. Багато обмежень дос╕ не знят╕. Новий проект передбача╓, що будь-як╕ валютн╕ операц╕╖ зд╕йснюються без обмежень, але НБУ зможе вживати антикризов╕ "заходи захисту" на ш╕сть м╕сяц╕в за погодженням з Радою ф╕нансово╖ стаб╕льност╕.

Так╕ обмеження описан╕ загальними словами.

Це обов'язковий продаж частини надходжень в ╕ноземн╕й валют╕, встановлення граничних строк╕в розрахунк╕в за операц╕ями з експорту та ╕мпорту товар╕в, встановлення особливостей проведення операц╕й з

руху кап╕талу, запровадження спец╕альних дозвол╕в на проведення окремих валютних операц╕й, резервування кошт╕в за валютними операц╕ями.

Зняття цих обмежень в╕дклада╓ться до ухвалення пакета "анти-BEPS". Обмеження будуть чинними безстроково, на них не д╕ятиме правило шести м╕сяц╕в. В╕дсутн╕сть цих закон╕в прир╕вню╓ться до ознак нест╕йкого ф╕нансового стану банк╕всько╖ системи ╕ тиску на плат╕жний баланс Укра╖ни.

Це ключовий фактор побоювань учасник╕в ринку. На ╖хню думку, новий закон упорядку╓

лише загальн╕ в╕дносини, а на в╕льний рух кап╕тал╕в, спрощений обм╕н та переказ валют укра╖нц╕ чекатимуть ще довго.

Пакет "анти-BEPS" повинен зробити революц╕ю у податковому законодавств╕.

Укра╖на зможе обм╕нюватися ╕нформац╕╓ю з офшорами та оподатковувати операц╕╖ з такими юрисдикц╕ями. Ситуац╕я з пакетом складна, бо для його ухвалення потр╕бен закон про амн╕ст╕ю кап╕тал╕в, а це пол╕тично чутливий момент.

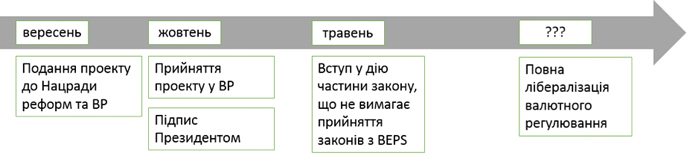

Зам╕сть п╕дсумку

Банк╕вськ╕ та б╕знес-асоц╕ац╕╖ до вересня

можуть запропонувати поправки до тексту законопроекту. У вересн╕ НБУ плану╓ подати його в Нацраду реформ ╕ в раз╕ затвердження — до Верховно╖ Ради. Якщо його швидко ухвалять, уже навесн╕ 2018 року валютний ринок може стати б╕льш л╕беральним.

Оптим╕стичний граф╕к набуття чинност╕ новим законом про валюту

За незначного доопрацювання проект може стати величезним кроком уперед для економ╕ки Укра╖ни, допомогти компан╕ям ╕нтегруватися у глобальн╕ ринки ╕ стати мультинац╕ональними корпорац╕ями, п╕дштовхнути експорт, стати локомотивом розвитку ф╕нансового ринку ╕ недержавного пенс╕йного забезпечення.

Однак деяк╕ моменти проекту вимагають уваги з боку б╕знесових, ф╕нансових та банк╕вських асоц╕ац╕й. ╥м сл╕д ретельно розглянути законопроект ╕ взяти участь в

його обговоренн╕. Ухвалення документа може стати галактичним стрибком для укра╖нського економ╕чного кл╕мату, адже в╕н ма╓ такий потенц╕ал.

Мар╕я Репко, заступник директора Центру економ╕чно╖ стратег╕╖

Хит недели ... ***На форуме MDoffice интересный вопрос ... В╕дправка з ╢С, а походження товару- Канада

22-08-2017 13:38, Karp Регион:Киев В╕дправка з ╢С, а походження товару- Канада

Доброго дня. Якщо в╕дправлення товару зд╕йсню╓ться з ╢С, але товар канадського походження ╕ контракт п╕дписаний з канадською компан╕╓ю, чи зможемо використати преференц╕ю? Чи д╕╓ принцип "прямого транспортування" (як для ╢С) для отримання преференц╕╖? Угода про в╕льну торг╕влю м╕ж Укра╖ною та Канадою, частина С: "Стаття 3.16: Зобов'язання стосовно експорту 1. Кожна

Сторона повинна забезпечити, щоб декларац╕я про походження, зазначена у статт╕ 3.15.1, була заповнена експортером на територ╕╖ Сторони, з яко╖ походить товар, для отримання преференц╕йного тарифного режиму для цього товару на територ╕╖ ╕ншо╖ Сторони."??? Допомож╕ть роз╕братися.

Хит недели ... МВС, прикордонники, СБУ й ф╕скали займуться кордонами разом

М╕н╕стерство внутр╕шн╕х справ разом Державною прикордонною службою, Нацпол╕ц╕╓ю, СБУ та Державною ф╕скальною службою працюють над створенням виконавчого м╕жв╕домчого ком╕тету з питань ╕нтегрованого управл╕ння кордонами.

Як пов╕домля╓ прес-служба МВС, ╕н╕ц╕атором створення такого ком╕тету було саме це м╕н╕стерство.

"В МВС переконан╕, що ╕нтегроване управл╕ння кордонами вимага╓ ефективно╖

сп╕впрац╕ м╕ж в╕домствами, як╕ до цього залучен╕. Така сп╕впраця дозволить забезпечити безперешкодний перетин кордону, законн╕сть мандр╕в та торг╕вл╕ та дасть можлив╕сть запоб╕гти транскордонн╕й злочинност╕", - йдеться в пов╕домленн╕.

У МВС зазначили, що ╓вропейськ╕ партнери повн╕стю п╕дтримують таке р╕шення та наголошують, що наша держава межу╓ з чотирма кра╖нами ╢вропейського Союзу. Тож для ╢С надзвичайно важливо, щоб Укра╖на забезпечувала безпеку на адм╕н╕стративних рубежах.

Хит недели ... Предложен механизм утилизации изъятых таможнями транспортных средств

Разработан проект Порядка утилизации транспортных средств, переходящих в собственность государства, которые не реализованы в установленном порядке и (или) не пригодны для эксплуатации

Предлагается установить единый подход к утилизации транспортных средств, перешедших в собственность государства за нарушение таможенного законодательства.

Также проектом предусмотрена возможность безвозмездной передачи транспортных средств, которые не были

реализованы через аукционы, биржевые торги или розничную торговлю, или если принято решение о нецелесообразности их передачи на реализацию.

Такие транспортные средства могут безвозмездно передать во владение и пользование госорганов, бюджетных учреждений (организаций), а также учреждений, в которых воспитываются дети-сироты и дети, лишенные и родительской опеки, детские дома семейного типа, приемные семьи, а также другим лицам, которым предоставлено право на бесплатное получение

имущества.

Информация о безвозмездной передаче транспортных средств публикуется на сайте органа, осуществившего его изъятие. Если в течение месяца с момента размещения сообщения никто не обратился за получением транспортного средства, на рассмотрение комиссии выносится вопрос его утилизации.

Процедурно утилизация предусматривает определение утилизационной стоимости транспортных средств, то есть суммы рыночной стоимости технически исправных частей и стоимости

металлолома составляющих, которые остались.

При этом, на утилизацию транспортные средства будут передаваться исключительно после получения соответствующего заключения правоохранительных органов по результатам сверки идентификационных номеров составных частей со сведениями, содержащимися в национальных и международных базах данных о разыскиваемых транспортных средствах.

Снятие с учета транспортных средств для утилизации будет осуществляться

бесплатно.

Госорганы, которые ведут учет таких транспортных средств, должны будут заключить с субъектами хозяйствования соответствующие договора об утилизации, а субъекты хозяйствования, в свою очередь, должны будут самостоятельно или путем заключения договоров с другими субъектами хозяйствования обеспечить соблюдение технологических процессов, предусмотренных законодательством по утилизации транспортных средств на территории Украины.

Ожидается, что

нормативное урегулирование вопроса утилизации позволит привлечь дополнительные средства в государственный бюджет и уменьшить расходы госорганов на хранение таких транспортных средств.

Соответствующий проект постановления «Об утверждении Порядка утилизации транспортных средств, переходящих в собственность государства, не реализованы в установленном порядке и (или) не пригодны для эксплуатации, и внесении изменений в некоторые постановления Кабинета Министров Украины» обнародован на

официальных сайтах ГФС и Минфина для общественного обсуждения.

Сертиф╕кат про участь у Круглому стол╕/сем╕нар╕ MD Office;

Безкоштовна ре╓страц╕я ╕нформац╕йно-анал╕тично╖ програми «MD Office» строком на один м╕сяць;

Безкоштовна ре╓страц╕я на сайт╕ п╕дтримки ЗЕДwww.mdoffice.com.ua строком на один м╕сяць;

Блокнот, ручка.

Як╕сть круглих стол╕в, сем╕нар╕в, конференц╕й, як╕ проводяться ТОВ "НВО«Поверхность МД» з 1998 року забезпечуються досв╕дом орган╕зац╕╖

навчання суб'╓кт╕в ЗЕД. Протягом 1998 - 2016 у заходах за участю фах╕вц╕в ТОВ "НВО «Поверхность МД» пройшли навчання понад 7800 чолов╕к, а на корпоративних сем╕нарах(трен╕нгах) - понад 3200.

Координатор проекту: ФОП Браташов Олег Миколайович

Варт╕сть участ╕ у Круглому стол╕/сем╕нар╕: 1475 грн. без ПДВ (оплата на р/р СПД) або 1770 грн. з ПДВ (оплата на р/р

ТОВ "НВО "Поверхность МД");

У варт╕сть входить участь у Круглому стол╕/сем╕нар╕, консультац╕╖ фах╕вц╕в, мастер-клас роботи з програмним забезпеченням, матер╕али за тематикою Круглого столу/сем╕нару, кофе-брейк, об╕д та ╕н.

М╕сце проведення : конференц-зал ДП “УкрНДНЦ”, м. Ки╖в, вул. Святошинська, 2, станц╕я метро "Святошино” ("Укра╖нський науково-досл╕дний центр ╕ учбовий центр проблем стандартизац╕╖, сертификац╕╖ та якост╕").

Б╕льш детальну ╕нформац╕ю про зах╕д, порядок ре╓страц╕╖ та оплати Ви можете отримати зателефонами: +38 -044-236-96-20, 236-96-21, 236-96-31, 236-96-39, 236-96-49 e-mail: seminar@mdoffice.com.ua або на сайт╕ www.mdoffice.com.ua

Поклада╓мо над╕ю, що ╕нформац╕я, отримана п╕д час Круглого столу/сем╕нару, принесе неоц╕ненну допомогу у веденн╕ Вашого б╕знесу

З повагою, Директор ТОВ "НВО "Поверхность МД" ФО П╕дпри╓мець

Артур Хохлов Олег Браташов

ЗАЯВКА НА УЧАСТЬ У КРУГЛОМУ СТОЛ╤/СЕМ╤НАР╤

* Дата, назва Круглого столу/Сем╕нару

30/09/2017

«ЗВТ Укра╖на + …; Класиф╕кац╕я товар╕в та ╤нтелектуальна власн╕сть в ЗЕД» (ЗВТ Укра╖на + …: огляд актуальних питань та проблем; перспективи; ЗВТ Укра╖на - Канада: квоти, п╕дтвердження походження, особливост╕ ввезення авто; Класиф╕кац╕я товар╕в в ЗЕД:

особливост╕, складн╕ випадки, оскарження р╕шень; ╤нтелектуальна власн╕сть в ЗЕД: митний ре╓стр об’╓кт╕в права ╤В; випадки «патентного трол╕нгу та багато ╕ншого)

Пропозиц╕╖, побажання для теми Круглого столу/сем╕нару

* Поля обов'язков╕ до заповнення

Дата заповнення

М.П.

п╕дпис

* Ф╕рма-учасник/(╢ДРПОУ) Сума до оплати (п╕дкреслити) 1475** грн. (без ПДВ) 1770**

грн. (з ПДВ) Фактична адреса (+╕ндекс) * Телефон/факс (+ код м╕ста) E-mail * П.╤.Б., посада учасника Телефон моб. Вид д╕яльност╕ Вашого п╕дпри╓мства * Форма оплати Юридична адреса * Св╕доцтво ПДВ *╕ндив╕дуальний податковий номер Пропозиц╕╖, побажання для теми сем╕нару * Поля обов'язков╕ до заповнення Дата заповнення М.П.п╕дпис

Заповнену заявку

разом ╕з коп╕╓ю св╕доцтва про ре╓страц╕ю платника податку (про ре╓страц╕ю) сл╕д над╕слати на електронну адресу E-mail: seminar@mdoffice.com.ua або на тел./факс 044 489-12-45, 593-74-09. Заявки приймаються до 26.09.2017 включно, оплата до 29.09.2017.

Хит недели ... Режим работы MDoffice на праздничные и выходные дни.

Уважаемые коллеги!

Поздравляем Вас с наступающими праздниками!

Сообщаем график работы офиса НПО "Поверхность МД":

19 августа - сокращенный рабочий день (до 15:00) 20 августа - выходной 21 - 23 августа - рабочие дни 24 августа - выходной 25 августа - сокращенный рабочий

день (до 15:00) 26 - 27 августа - выходные

*Оперативное дежурство на сайте с 24.08 по 27.08.

С наилучшими пожеланиями и поздравлениями, коллектив НПО "Поверхность МД".

Бабушка поспорила с Сёмой, что он не съест 25 её пельменей на то, что он уберёт в квартире... И вот Сёма доедает 24-й пельмень, а 25-го в тарелке нет… Ох уж эта еврейская бабушка…

Афоризм

Надпись на продукте «Маdе in Vеlikоbrуtаniа» вызывает у меня некоторые сомнения...