| ![]() brekotin

brekotin

Думаю, для многих тот факт, что текущая финансовая система начала давать сбои для многих не секрет. Тому два глобальных фактора: 1. Конечность мира. собственно, новых рынков нет, а капитализму с его жизнью в кредит нужны постоянно новые рынки. 2. наступающий энергетический кризис. И не тот жалкий, какой можно было видеть в 30-х годах (так называемая великая депрессия) или в 2008. суть в том, что ископаемые ресурсы конечны, и они заканчиваются. При этом, последняя тонна нефти будет добыта не тогда, когда нефть под землей закончится, а тогда, когда ее станет невыгодно добывать. И самое печальное, что по многим месторождениям и странам, это время наступило. Как скоро разразится активная фаза кризиса сложно сказать, слишком много факторов, большинство из которых для простых смертных скрыто. Но вот некоторые сигналы предстоящего кризиса можно увидеть уже сейчас. А так как самая крупная финансовая империя в мире, это США, в основном факты из США.

Предлагается ввести "дуальную денежную систему,

Итак, вот как они смотрят на проблему экономики: люди мало тратят. Вместо того чтобы тратить, влезать в долги и снова тратить, влезая в новые долги, часть населения и бизнесов занимаются накоплениями. А накопления – это зло. Надо их наказать и стимулировать к тому, чтобы они деньги тратили и тем самым запустили экономику. Вот в Европе ввели негативные ставки по вкладам, чтобы копить было бессмысленно и народ таки тратил деньги. В ответ народ и бизнес начали выводить деньги в кэш и прятать под матрасом, а это ограничивает уровень негативных ставок, которые можно ввести, ибо если их опустить слишком низко, то денег в банках тупо не останется. Значит, гении из МВФ придумают решение и они его таки нашли: нужно обесценивать кэш, то есть ввести некую "условную единицу электронных денег" и все транзакции разрешать только в них, при этом постепенно "опуская" курс обмена наличных денег к электронным.

Кто не понял, накопить уже не получится. Вклады обесцениваются, деньги под матрасом также обесцениваются. круто да. а что нам кричат либерасты об отрицательных ставках ? Мол это победа и все такое. ну-ну.

Классное предложение, правда?

Make America Great Again: Новые рекорды США по дефолтам и банкротствам

На дрожжах печатного станка ФРС кредиты в США раздавались налево и направо.

Типовая новость тех дней - США: Новый пузырь сабпрайм - каждый четвертый автокредит выдан бичам. Но накачка фейкового платежеспособного спроса приводит ровно к тем же последствиям, что и в сказке про золушку и ее карету.

Из свежих новостей:

- 7 миллионов американцев пропустили положенный платеж по автокредиту на срок 90 дней и более.

Количество проблемных автокредитов сейчас превосходит более чем на миллион предыдущий антирекорд, имевший место на пике первой волны суперкризиса 2008-2011.

- "Похоже, что не все американцы преуспевают даже на хорошем состоянии рынка труда", - комментируют аналитики ФРС :-)

- Но самый быстрый путь на дно это не автокредит, это - болезнь. Каждый год финансы 530 тысяч семей США превращаются в руины из-за кипы медицинских счетов.

- 66.5% персональных банкротств США связаны с медицинскими счетами.

Счастливый получатель автокредита, нигде не работавший свыше 20 лет.

Не вписались в рынок, бывает. Зато медицина США обеспечивает шестую часть ВВП :-)

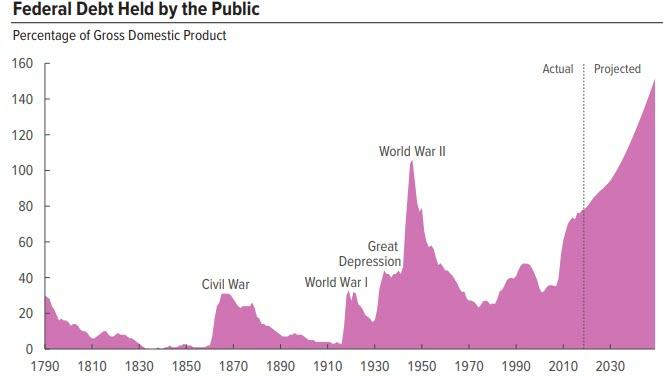

Государственный долг США превысил 22 триллиона долларовНа этой неделе, минфин США сообщил, что общий государственный долг США впервые превысил 22 триллиона долларов США или, если быть точным, составил 22 012 840 891 685,32 доллара.

Следующий график иллюстрирует прогноз по росту выпуска долговых обязательств США:

Римляне чеканили монеты, с каждым разом снижая количество драгоценного металла в них. И это работало! До поры до времени. Затем их империя рухнула.

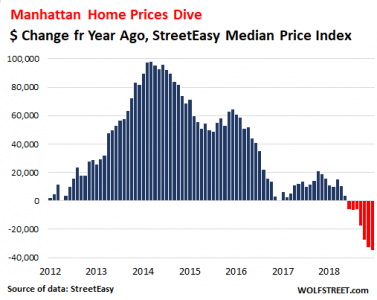

Крах недвиги в Нью-Йорке возобновляется

Рынок недвиги в США это вопрос не просто доступности жилья для простого Джо и демографии. Кроме того, она там заложена и перезаложена, является локомотивом для удержания текущего потребления от обвала. Производные от недвиги (ипотека, MBS) составляют примерно половину активов банковской системы США, поэтому обвал цен на недвигу быстро приведет к кассовым разрывам в банковской системе и ее краху - вспомним 2008.

Так вот. Из Нью-Йорка сообщают следующие тревожные данные (согласно данным площадки StreetEasy):

1. 52% недвижимости Нью-Йорка, которую предлагали к продаже год назад, так и осталась непроданной год спустя

2. В Манхеттене (это их сегмент "элитной недвиги") этот процент еще выше - 56%

3. И это несмотря на начавшийся обвал цен - медианная цена недвиги в Манхеттене сокращается 6 месяцев подряд, причем с ускорением (смотри график).

4. Это первое падение цен в Манхеттене с первой волны суперкризиса в 2008-2011. Видать, кончились дрожжи закинутые печатным станком ФРС, бугога.

5. По Нью-Йорку в целом номинальные цены еще не валятся - изменение составило 1.7% по сравнению с тем же месяцем год назад, но с учетом инфляции (официальная годовая инфляция составляет сейчас 1.9%) это тоже падение реальных цен.

6. Проблем больше всего именно в элитном сегменте, за год не удалось продать:

- - 45% недвиги ценой до $1 миллиона резаной

- - 61% недвиги ценой от $1 до $5 миллионов резаной

- - 79% недвиги ценой свыше $5 миллионов резаной

Естественная коррекция (крах) рынка недвиги в 2008 была приостановлена печатным станком ФРС. Иных способов остановить процесс не было. Сейчас этот процесс возобновляется.https://youtu.be/EnzOlnzairQ 6-42

Подчеркну - это не новый обвал, это все тот же, просто ему не дали тогда нормально отработать.

А кто *продолжает* покупать ГКО США?

У Казначейства США есть отчет, который помесячно отслеживает динамику вложений иностранных ЦБ в долгосрочные ГКО США (Treasuries Bonds & Notes) с 1978 года (начальный уровень 1978 берем за 0, что не совсем корректно, но мне просто лень лазить по архивам, для существа вопроса это не важно). Берем, складываем накопительным итогом и получаем график дня:

Комментирую:

1. Пик вложений иностранных ЦБ а пирамиду ГКО США пришелся на январь 2013 года и составил тогда $1648 ярдов резаной (плюс сколько у них там было в 1978).

2. Текущий уровень составляет лишь 46.4% от пика, то.есть за 6 лет иностранные центробанки слили свыше половины от объема, который накопили за предыдущие 35 лет - общий объем сокращения от пика составил $880 ярдов, в среднем по $12.4 ярда каждый месяц.

3. Скорость слива не особо сокращается - за последние 12 месяцев слито ГКО на $160 ярдов резаной, в среднем по $13.4 ярдов каждый месяц

4. Для сравнения - в предыдущую шестилетку, с января 2007 по 2013 вклады иностранных ЦБ выросли на $824 ярда, в среднем по $11.2 ярда каждый месяц. Сейчас иностранные ЦБ сливают с большей скоростью, то есть все накопленное за тот период уже слито.

А кто их тогда покупает?

в недрах отчетности Казначейства США главный редактор aftershock.news alexsword нашел ответна этот вопрос.

Данные даются с приличной задержкой - на текущий момент они доступны лишь на конец июня 2018 года, но так тут обсуждается долгосрочный тренд, для наших задач это ок.

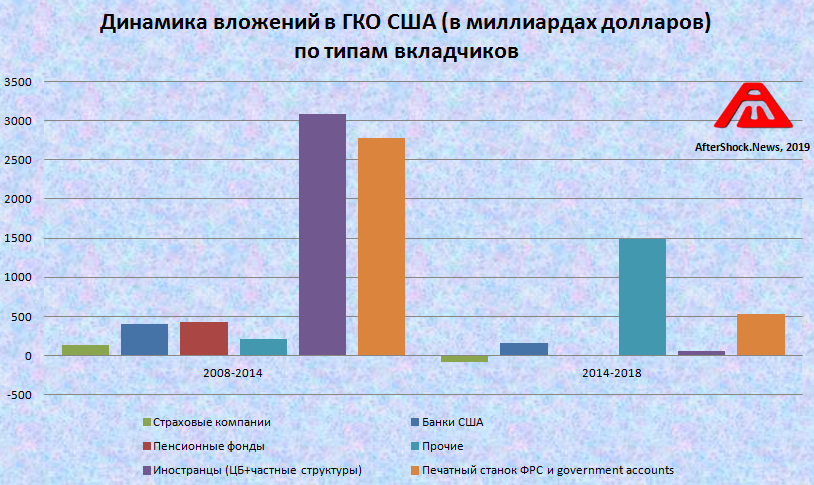

Итак, вот как выглядит динамика вложений различных групп вкладчиков в пирамиду ГКО США на двух интервалах с 2008 по 2014 и с 2014 по 2018 (даты выбраны из следующих соображений: 2008 - последний предкризисный год и запуск печатного станка ФРС, 2014 - приостановка печатного станка):

- Иностранцы фактически 5 лет как заморозили свои вложения в ГКО США, притом что до этого являлись основными спонсорами банкета. Обращаю внимание, что на первом графике, где показано рекордное сокращения, только официальные структуры (ЦБ, нацрезервы), а тут - и официальные, и частные.

- Пенсионные фонды США 5 лет как заморозили свои вложения в ГКО США. Причина проста - смотри, например, тут Проклятье пенсионной системы США в одной картинке - им чтобы обслуживать обязательства нужна гораздо большая доходность, чем можно получить по ГКО, поэтому они аки шакалы рыщут по рынкам США в поисках горячих прибылей и все более рисковых инвестиций.

- Страховые компании США 5 лет как сокращают свои вложения в ГКО США. Причина та же что у пенсов.

- Банки США хоть и не свели вложения к 0, но сильно их сократили.

- ФРС прекратило монетизацию ГКО печатным станком, но оранжевый столбик не прекратил рост - это так называемые government accounts, форма квазиденег, чем-то похожая на безналичный рубль перед крахом СССР. Долговые расписки, которые циркулируют в расчетах между различными органами исполнительной власти.

- главным вкладчиком в последние 5 лет стала группа так называемых "прочих инвесторов", притом что ранее она делала лишь небольшой вклад.

Именно эти "прочие инвестора" последние 5 лет и являются основными спонсорами банкета. Кто это такие?

В отчетности Минфина США группа расшифрована следующим образом

"Includes individuals, Government-sponsored enterprises, brokers and dealers, bank personal trusts and estates, corporate and non-corporate businesses, and other investors", т.е. это отдельные граждане (скупающие ГКО либо напрямую, либо через всяческие ПИФ-ы и брокеров) и нефинансовый бизнес, паркующий наличность.

Так как бизнес США в целом сам побирается на долговых рынках, не думаю, что это он обеспечил этот рывок. Скорее, это тот относительно небольшой процент населения США, который имеет не долги, а сбережения. Ровно они стали и спонсором банкета, таская свои сбережения на прокорм военной машины США, выплату пособий бичам, субсидий Тесле и прочим зеленым аферистам и т.д.

Для колониальной системы США это очень тревожный сигнал.

Раньше они предпочитали доить иностранных лохов,

так чтобы местный upper-middle класс богател и оставался лояльным.

А теперь, фактически, потрошат его сбережения, чтобы заткнуть текущие разрывы бюджета.

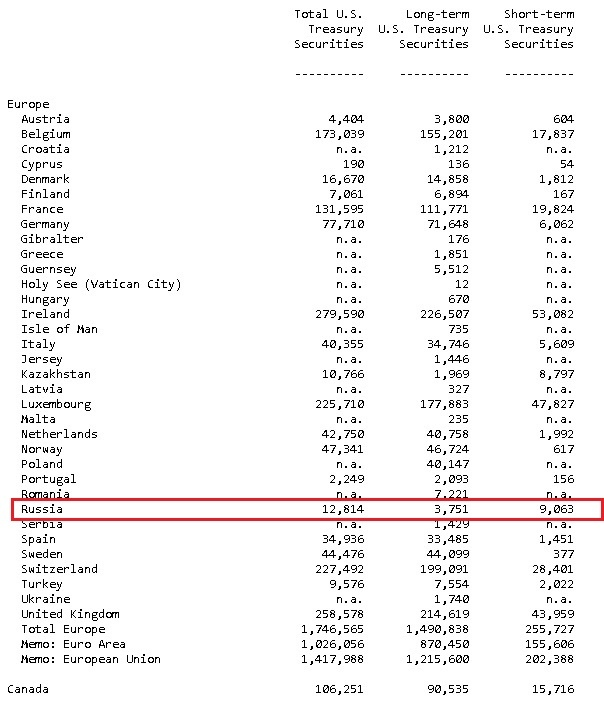

Вот так выглядят вложения России в ГКО США

Как говорится, в жизни каждого человека может наступить момент, когда любая бумага становится ценной

Новые достижения эффективного менеджмемента™. Про пирамиду образовательных долгов в США слышали все, нет нужды повторять. А вот какие возрастные категории там рекордсмены по скорости роста этих долгов - полагаю, не все знают. Встречайте!

Согласно исследованию TransUnion поколение американцев "60 лет и старше" накопило непогашенных образовательных кредитов на $86 ярдов,

рост составил 161% (в два с половиной раза!)

- Рост 161% (в два с половиной раза!)

- всего за 8 лет - с 2010 по 2017.

- Средний размер кредита составляет $33,800 (рост на 44%).

Отмечается, что именно пенсионеры стали рекордсменами по скорости роста образовательных кредитов среди всех остальных возрастов.

Растет и количество пенсионных дефолтов по этим долгам - 40.000 пенсов старше 65 лет были лишены выплат по различным социальным программам после того,

как не смогли сделать очередные выплаты по своим образовательным долгам (рост на 362%).

А как набираются эти долги?

Это не только собственные, но и когда они подписываются за молодых лоботрясов, подгоняемые агрессивной рекламой все более сомнительных и все более дорогих ВУЗ-ов.

Кроме того само правительство США мотивирует пенсов набирать эти долги, - так как ограничивает сумму, который может взять молодой лоботряс, но не ограничивает, если за него подпишутся родители или бабушка.

и Если Вы меня спросите, а хорошие новости вообще будут?

Да. У России, минимальный госдолг, положительное торговое сальдо, сельское хозяйство, ВПК и армия и в оппозиции Алексей Навальный.

Данный материал можно посмотреть на видеоhttps://www.youtube.com/watch?v=NGfmnqAPvcc

Авторство: Авторская работа / переводика Комментарий автора:

Как всегда, ставлю статью авторской, потому что сделал видео. В остальном, компиляция чужих материалов.

|

Это интересно

0

|

|||

Последние откомментированные темы:

-

Причина по которой я не верю в успех денацификации Украины

(1)

Сергей Михайлов сын

,

27.02.2022

20240427074216