| ![]() кислая

кислая

В России государственный сектор занимает значительную долю в корпоративной сфере, что оказывает влияние на условия конкуренции на товарных рынках. Одним из основополагающих принципов государственной политики по развитию конкуренции было признано сокращение доли государственных компаний на конкурентных товарных рынках. Национальным планом развития конкуренции предусмотрены меры по ликвидации унитарных предприятий и запрету на приобретение государством организаций, осуществляющих деятельность на конкурентных товарных рынках.

Указ Президента Российской Федерации от 21.12.2017 № 618 «Об основных направлениях государственной политики по развитию конкуренции» задает цель сокращения доли хозяйствующих субъектов, учреждаемых или контролируемых государством или муниципальными образованиями, в общем количестве хозяйствующих субъектов, осуществляющих деятельность на товарных рынках (п. 3 Указа) . Для достижения обозначенной цели Национальный план по развитию конкуренции в Российской Федерации на 2018 – 2019 годы включает следующие меры, которые направлены на сокращение доли государственного сектора:

1) ограничение создания унитарных предприятий на конкурентных товарных рынках; 2) запрет приобретения государством акций и долей организаций, осуществляющих деятельность на товарных рынках в условиях конкуренции.Одним из ключевых показателей Национального плана является обеспечение во всех отраслях экономики(за исключением сфер деятельности субъектов естественных монополий и организаций обороннопромышленного комплекса) присутствия не менее трех хозяйствующих субъектов, не менее чем один из которых относится к частному бизнесу.

В то же время для достижения цели снижения доли государственного участия в экономике необходимо располагать оценками текущей ситуации. В отсутствие единого подхода оценки доли государственного сектора в российской экономике существенно различаются, однако в конечном итоге все они сходятся в его значительном размере.

Оценка госсектора РФ

Унитарные предприятия

Первое чтение в Государственной думе Российской Федерации прошел законопроект № 554026-7, предусматривающий ликвидацию всех унитарных предприятий на конкурентных товарных рынках . По мнению разработчика законопроекта (ФАС России), их участие в хозяйственной деятельности оказывает негативное влияние на конкуренцию на локальных конкурентных рынках, поскольку унитарные предприятия имеют право распоряжаться государственным (муниципальным) имуществом, являясь при этом коммерческой организацией, что обеспечивает им необоснованные конкурентные преимущества.

В то же время унитарные предприятия могут создаваться для осуществления профильной деятельности на рынках, где отсутствуют частные предприниматели. В соответствии с этим, Комитетом по экономической политике, промышленности, инновационному развитию и предпринимательству Государственной думы Российской Федерации было выдвинуто предложение о ликвидации унитарных предприятий только после проведения анализа состояния конкуренции на соответствующем товарном рынке, который должен включать анализ условий доступа на рынок и доли хозяйствующих субъектов.

В 2019 году количество унитарных предприятий в России составило 17 тыс. При этом в последние годы наблюдалось их постепенное снижение на 2,4–2,9 тыс. ежегодно. В то же время каждый год создавалось порядка 600 новых предприятий данной организационно-правовой формы.

По данным СПАРК, в 2017 году общий объем выручки унитарных предприятий составил 2,2 трлн руб., при этом на 10 крупнейших организаций пришлось 617 млрд руб., или 28% от общего объема выручки. Данные по выручке унитарных предприятий представлены только по 9,7 тыс. компаний. Средний объем выручки, за исключением 10 крупнейших организаций, составил в 2017 году 164 млн руб. При этом для 8,3 тыс. объем выручки не превысил 120 млн руб

По данным СПАРК, в 2017 году общий объем выручки унитарных предприятий составил 2,2 трлн руб., при этом на 10 крупнейших организаций пришлось 617 млрд руб., или 28% от общего объема выручки. Данные по выручке унитарных предприятий представлены только по 9,7 тыс. компаний. Средний объем выручки, за исключением 10 крупнейших организаций, составил в 2017 году 164 млн руб. При этом для 8,3 тыс. объем выручки не превысил 120 млн руб

Доля унитарных предприятий в общем количестве организаций в России незначительна и составляет порядка 0,3%. При этом сфера ЖКХ, где больше всего сосредоточено унитарных предприятий, имеет самый большой инвестиционный потенциал со стороны малого бизнеса. Вместе с тем является стратегическими для городского хозяйства.

Объем закупок в рамках Федерального закона от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» у унитарных предприятий составил в 2018 году 393 млрд руб., из которых только 50% было разыграно в рамках конкурентных процедур.

Государство в корпоративном секторе

Из 100 крупнейших компаний, представленных в рейтинге Эксперт РА за 2017 год, 28 компаний являются компаниями с государственным участием (доля госучастия не менее 25%), в них работают 5,5% всех занятых в российской экономике в 2017 году. Доля выручки компаний государственного сектора в совокупной выручке топ-100 компаний в 2017 году составила 50%.

Анализ отраслевой структуры компаний, представленных в рейтинге в 2017 году, показывает рост числа компаний из сферы оптовой торговли (в 2017 году в топ-100 представлено на 3 компании больше), и снижение числа компаний в сфере машиностроения (на 3 компании меньше). Также в топ-100 выросло число представителей сферы строительства, в том числе промышленно-инфраструктурного.

Крупнейшие компании с государственным участием присутствуют в 9 отраслях, большая часть из них функционирует в нефтяной и нефтегазовой промышленности (7), банковской сфере (5) и машиностроении (4).

На долю 4 государственных банков, представленных в топ-100 крупнейших компаний в 2017 году, пришлось 88% выручки всех компаний в этой отрасли, вошедших в перечень топ-100 компаний. В секторе электроэнергетики из 5 представленных в рейтинге компаний 3 являются государственными, на них приходится 91% выручки компаний этой отрасли, вошедших в рейтинг.

В сфере транспорта все 3 компании, представленные в топ-100, являются компаниями с государственным участием.

Динамика отраслевой структуры госкомпаний, попавших в рейтинг Эксперт РА, по данным с 2014 года по 2017 год, показывает сохранение доли государства на высоком уровне в большинстве отраслей.

В секторе машиностроения доля государственных компаний в выручке всех компаний данного сектора, попавших в рейтинг, за 2014 – 2017 годы выросла с 77 до 79%. Наибольшую долю в выручке крупнейших компаний машиностроительной отрасли составляет Госкорпорация «Ростех», на которую приходится 48% выручки крупнейших компаний в сфере машиностроения.

В нефтяной и нефтегазовой промышленности доля госкомпаний в выручке всех компаний из топ-100 для данной отрасли выросла с 61% в 2014 году до 63% в 2017 году.

В банковской сфере число госкомпаний увеличилось с 4 в 2014 году до 5 в 2017 году, при этом доля их выручки возросла с 86 до 92%. Рост объясняется переходом к Банку России контроля над банком «Открытие» в рамках проведения санации.

Следует отметить, что присутствие государства заметно снижалось на протяжении 1998 – 2014 годов в отрасли химической и нефтехимической промышленности – с 4 до 1 компаний. После продажи Республикой Татарстан пакета акций группы «Нижнекамскнефтехим» в 2016 году доля государства в этой сфере и вовсе снизилась до нуля.

Значительно сократилась доля государства в сфере промышленности драгоценных металлов и алмазов по причине появления в топ-100 компании «Полюс», одного из крупнейших частных предприятий по добыче золота. Ранее единственной организацией, входившей в топ-100 в данной сфере деятельности, была АК «Алроса».

Крупнейшие организации по капитализации

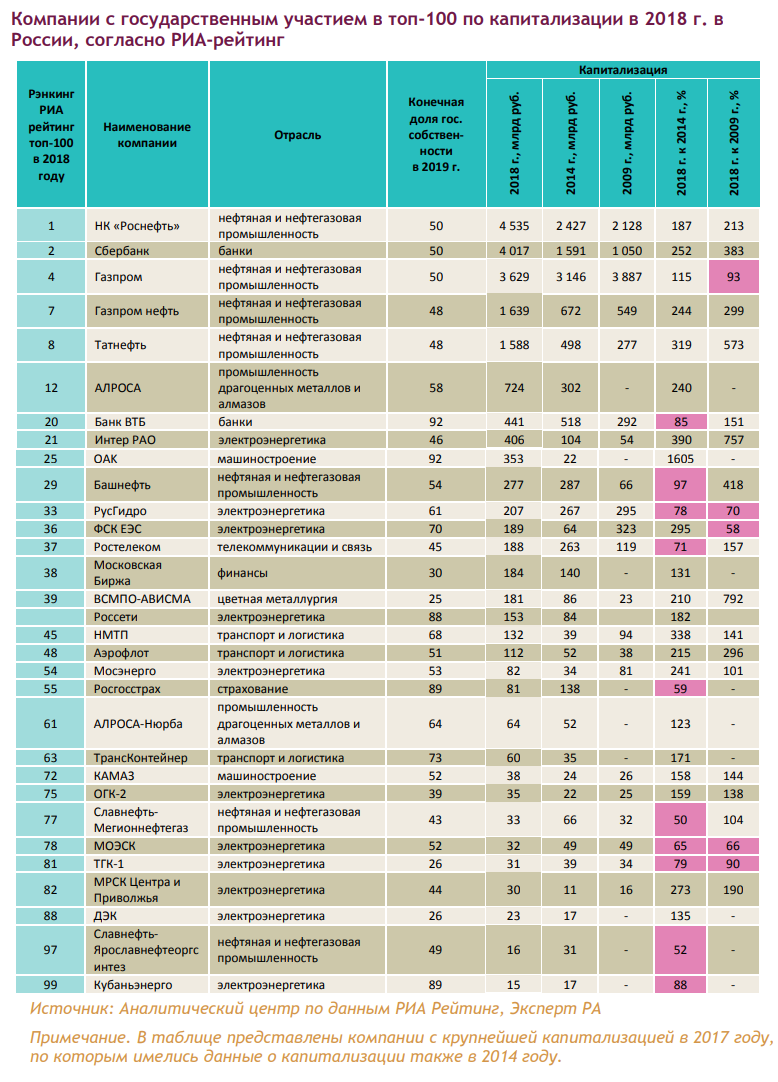

Стоимость 100 самых дорогих компаний России, по оценкам РИА Рейтинг, за год сократилась на 8,3% или на 54 млрд долл. и составила 592 млрд долл. на 31 декабря 2018 года . Доля государственных компаний в топ-100 по уровню капитализации составила 48% в стоимостном выражении.

По сравнению с 2009 годом, снизилась капитализация целого ряда госкомпаний. Так, рыночная стоимость Газпрома в 2018 году составила только 93% стоимости компании в 2009 году, РусГидро – 70%, ФСК ЕЭС – 58%, МОЭСК – 66%, ТГК-1 – 90%. Часть госкомпаний значительно потеряла в капитализации после роста в 2014 году, в частности «Банк ВТБ» (в 2018 капитализация составила только 85% от стоимости в 2014 году), «Башнефть» (97%), «Ростелеком» (71%), «Росгосстрах» (59%), «СлавнефтьМегионнефтегаз» (50%) и другие.

По сравнению с 2009 годом, снизилась капитализация целого ряда госкомпаний. Так, рыночная стоимость Газпрома в 2018 году составила только 93% стоимости компании в 2009 году, РусГидро – 70%, ФСК ЕЭС – 58%, МОЭСК – 66%, ТГК-1 – 90%. Часть госкомпаний значительно потеряла в капитализации после роста в 2014 году, в частности «Банк ВТБ» (в 2018 капитализация составила только 85% от стоимости в 2014 году), «Башнефть» (97%), «Ростелеком» (71%), «Росгосстрах» (59%), «СлавнефтьМегионнефтегаз» (50%) и другие.

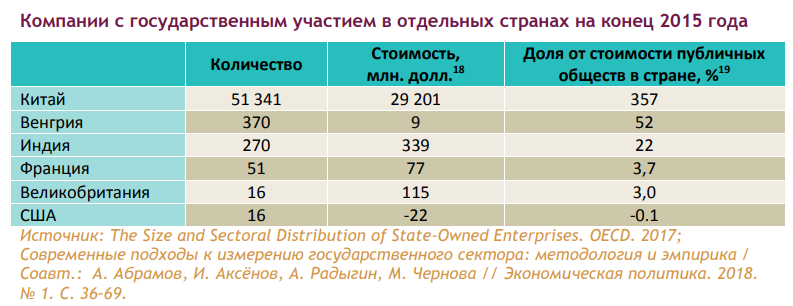

Для сравнения, по оценке OECD, в Китае общая стоимость компаний с государственным участием на конец 2015 года составила 29,2 млрд долл. или 2,1 трлн руб.

Для сравнения, по оценке OECD, в Китае общая стоимость компаний с государственным участием на конец 2015 года составила 29,2 млрд долл. или 2,1 трлн руб.

В настоящее время в России действует прогнозный план (программа) приватизации федерального имущества на 2017 – 2019 годы, утвержденная распоряжением Правительства Федерации от 8 февраля 2017 г. № 227-р . В соответствии с планом предполагается приватизация пакетов акций крупнейших компаний, занимающих лидирующее положение в соответствующих отраслях экономики. Так, до 2019 года планируется сокращение доли участия Российской Федерации в уставных капиталах таких компаний, как: «АЛРОСА» (до 29 процентов плюс 1 акция), «Совкомфлот» (до 25 процентов плюс 1 акция), «Банк ВТБ» (до 25 процентов плюс 1 акция), и прекращение участия в таких компаниях, как: «Новороссийский морской торговый порт», «Объединенная зерновая компания», «Приокский завод цветных металлов» и «Производственное объединение «Кристалл».

В настоящее время в России действует прогнозный план (программа) приватизации федерального имущества на 2017 – 2019 годы, утвержденная распоряжением Правительства Федерации от 8 февраля 2017 г. № 227-р . В соответствии с планом предполагается приватизация пакетов акций крупнейших компаний, занимающих лидирующее положение в соответствующих отраслях экономики. Так, до 2019 года планируется сокращение доли участия Российской Федерации в уставных капиталах таких компаний, как: «АЛРОСА» (до 29 процентов плюс 1 акция), «Совкомфлот» (до 25 процентов плюс 1 акция), «Банк ВТБ» (до 25 процентов плюс 1 акция), и прекращение участия в таких компаниях, как: «Новороссийский морской торговый порт», «Объединенная зерновая компания», «Приокский завод цветных металлов» и «Производственное объединение «Кристалл».

При этом стоит отметить, что планируемые к продаже «Новороссийский морской торговый порт» и «АЛРОСА» показали значительный рост капитализации в 2018 году по сравнению с 2014 годом, в то время как стоимость «Банка ВТБ» снизилась на 15%.

По данным Росимущества (Отчет о выполнении прогнозного плана (программы) приватизации федерального имущества на 2017-2019 гг. в 2017 году), доход федерального бюджета от приватизации в 2017 году составил 14,3 млрд руб., из них 8,5 млрд руб. в ходе продажи акций акционерной компании с ограниченной ответственностью «Система Шиям Телесервисез Лтд» (совместное российско-индийское предприятие). Покупателем выступило ПАО АФК «Система». В программе на 2018 – 2019 годы заложен прогноз доходов в 5,6 млрд руб. (без учета продаж крупнейших организаций).

Закупки государственных органов власти могут рассматриваться в качестве одного из институтов развития и инструмента поддержки малого и среднего бизнеса. В то же время значительная часть госзакупок распределяется среди компаний с государственным участием, что приводит к снижению их потенциала как института развития.

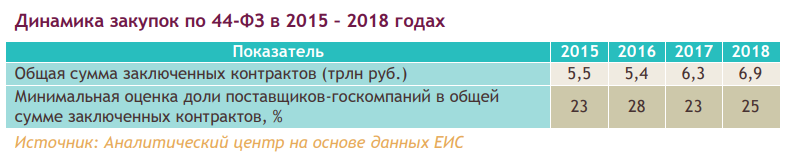

По итогам 2018 года общая сумма контрактов, заключенных государственными и муниципальными заказчиками в рамках 44-ФЗ22, составила 6,9 трлн руб. При этом в качестве поставщиков выступали как частные, так и государственные компании. Доля поставщиков из числа госкомпаний в 2018 году по минимальной оценке составила 25% . В то же время фактическая доля может быть выше за счет поставщиков, которые не указали в качестве основания для осуществления закупок по Федеральному закону от № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» принадлежность к компаниям с государственным участием. (К примеру, ПАО «МОЭК» относится к госкомпаниям (доля государства – 49%). Однако в качестве обоснования осуществления закупок по 223-ФЗ указано только то, что МОЭК является субъектом естественных монополий.)

Наибольший объем закупок по 44-ФЗ в 2018 году пришелся на сферу строительства и на продукцию обрабатывающих производств (совокупно 63% общей суммарной стоимости заключенных контрактов). При этом в указанных отраслях зафиксирована одна из наименьших долей госкомпаний среди всех поставщиков: в строительной сфере – 13% от общего объема заключенных контрактов (по стоимости), в сфере закупок продукции обрабатывающих производств – 16%.

Наибольший объем контрактов, заключенных с госкомпаниями, по итогам закупок по 44-ФЗ в 2018 году наблюдался в сфере оказания финансовых и страховых услуг (в данной сфере в стоимостном выражении 77% контрактов были заключены с госкомпаниями), что обусловлено контрактами с группами «Сбербанк» и «ВТБ».

Также высокие доли контрактов, где поставщиками выступали государственные компании, наблюдаются в закупках услуг, связанных с научной и инженернотехнической деятельностью (65% от суммарной стоимости заключенных контрактов в данной сфере в 2018 году), услуг водоснабжения (63%) и услуг в области здравоохранения и социальных услуг (51%).

Краткие выводы

Государственный сектор сохраняет высокую долю в экономике России. Из 100 крупнейших компаний, представленных в рейтинге Эксперт РА в 2017 году, рассчитываемом на основе данных за предыдущий год, 28 компаний являются компаниями с государственным участием, в них работают 5,5% всех занятых в российской экономике в 2017 году. Доля выручки компаний государственного сектора в совокупной выручке топ-100 компаний в период с 2005 по 2017 год колеблется в районе 50%. При этом наименьшая доля зафиксирована в 2005 году в размере 46%, наибольшая – 51% в 2014 году. Анализ отраслевой структуры компаний, представленных в рейтинге в 2017 году, показывает, что крупнейшие компании с государственным участием присутствуют в 9 отраслях, большая часть из них функционируют в нефтяной и нефтегазовой промышленности (7), банковской сфере (5) и машиностроении (4). Динамика отраслевой структуры госкомпаний, попавших в рейтинг Эксперт РА по данным с 2014 по 2017 год, показывает сохранение доли государства на высоком уровне в большинстве отраслей за исключением химической и нефтехимической промышленности и промышленности драгоценных металлов и алмазов. Стоимость 100 самых дорогих компаний России, по оценкам РИА Рейтинг, составила 592 млрд долл. на 31 декабря 2018 г. Доля государственных компаний в топ-100 по уровню капитализации составила 48%. Несмотря на то, что в целом капитализация самых дорогих госкомпаний выросла с 9,8 трлн руб. в 2009 году до 19,8 трлн руб. 2018 году, в отношении целого ряда государственных компаний рыночная стоимость снизилась. Так, капитализация Газпрома в 2018 году составила только 93% стоимости компании в 2009 году, РусГидро – 70%, ФСК ЕЭС – 58%, МОЭСК – 66%, ТГК-1 – 90%. Доля унитарных предприятий в общем количестве организаций в России, по данным СПАРК, составляет порядка 0,3%, а выручка большинства не превышает 120 млн руб. Многие унитарные предприятия осуществляют деятельность в социально значимых сферах. Относительно высокая доля унитарных организаций присутствует и в ряде конкурентных отраслей: ритуальные услуги (10% в общем количестве компаний в данной сфере), деятельность по эксплуатации автомобильных дорог и автомагистралей (7,5%), деятельность физкультурнооздоровительных комплексов (2,8%) и торговля лекарственными средствами (2,3%). На отдельных конкурентных рынках наблюдается высокая доля государственных и муниципальных закупок, где унитарные предприятия выступают в качестве поставщиков: закупки услуг транспорта и складского хозяйства (доля в общем объеме заключенных контрактов по стоимости – 15%), услуг в области информации и связи (5,0%) и строительных работ (4,5%) и другие. Значительная часть госзакупок распределяется среди компаний с государственным участием, что приводит к снижению их потенциала как института развития. В рамках закупок для государственных и муниципальных нужд в соответствии с 44- ФЗ минимальная оценка доли поставщиков из числа госкомпаний в 2015 –– 2018 годах составила от 23 до 28% в стоимостном выражении. Авторство: Копия чужих материалов Использованные источники: http://ac.gov.ru/files/publication/a/21642.pdf|

Это интересно

0

|

|||

Последние откомментированные темы:

-

Причина по которой я не верю в успех денацификации Украины

(1)

Сергей Михайлов сын

,

27.02.2022

-

Подвиг российского спецназа открыл дорогу на Киев

(1)

Сергей Михайлов сын

,

27.02.2022

-

Почему ВСУ не пали в первый же день войны?

(2)

Сергей Михайлов сын

,

27.02.2022

-

Когда Киев сдастся армии России? Эксперты и СМИ дали прогнозы.

(1)

Ильич2

,

27.02.2022

-

История фашизма и манипуляций массами людей.

(1)

Ильич2

,

27.02.2022

-

Запад готов воевать с Россией до последнего украинца.

(1)

Людмила 59

,

26.02.2022

-

НАТО что-то задумало.

(1)

-Олег-

,

24.02.2022

-

Убежище для золотого миллиарда паразитов.

(1)

-Олег-

,

24.02.2022

-

Битва за русский лес только начинается.

(1)

-Олег-

,

22.02.2022

-

В России создан генетически отредактированный картофель.

(1)

-Олег-

,

22.02.2022

20240427000108