Экономика Китая: нужна капельница побольше

Статья от 16 декабря 2024

Китай завис на пороге стагнации, и правительство идет на самые решительные меры, чтобы предотвратить негативный сценарий. Но вливания триллионов юаней не помогают: население упорно не хочет тратить и молодеть

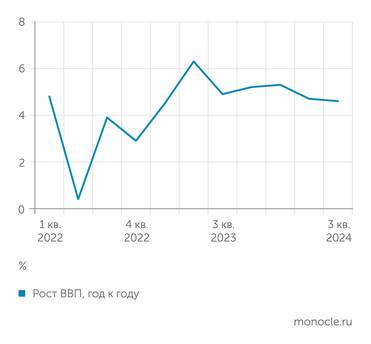

- Председатель КНР Си Цзиньпин уверенно заявил, что в этом году страна все-таки достигнет таргета по росту ВВП в 5%. Согласно статистическим данным, за три квартала, рост ВВП Китая в годовом выражении составил 4,8%. Так что, возможно, это действительно произойдет и за словами Си кроются серьезные расчеты. Да и критиковать решения «партии и правительства» в Китае не принято. Однако это не меняет достаточно пессимистичной картины, которую наблюдают и аккуратно признают политбюро КНР и Народный банк (НБК). «В настоящее время растет внешняя неопределенность, а импульс глобального экономического роста ослаб. Внутренняя экономика по-прежнему сталкивается с проблемами, такими как недостаточный платежеспособный спрос и слабые социальные ожидания», — отмечено в отчете НБК. За аккуратными формулировками прячется простой факт: Китай стоит на пороге экономического спада.

Казалось бы, о каком спаде можно говорить при росте в 5%? Пусть даже ниже: Всемирный банк недавно подтвердил прогноз роста ВВП Китая на 2024 год на уровне 4,8% и прогноз на 2025 год в 4,3%.

На самом деле беспокойство китайских властей может объясняться тем, что они делают хорошую мину при плохой игре. В минувший четверг отметился главный экономист SDIC Securities, Гао Шанвэнь, который ранее консультировал регуляторов и высших должностных лиц Поднебесной. «Я предполагаю, что за последние два-три года реальные цифры [роста ВВП КНР] в среднем могут быть около двух процентов, даже если официальные близки к пяти процентам, — раскрыл карты Шанвэнь. — Если мои предположения верны, то в ближайшие три-пять лет более разумно ожидать темпов роста между тремя и четырьмя процентами, но мы знаем, что официальная цифра всегда будет около пяти процентов».

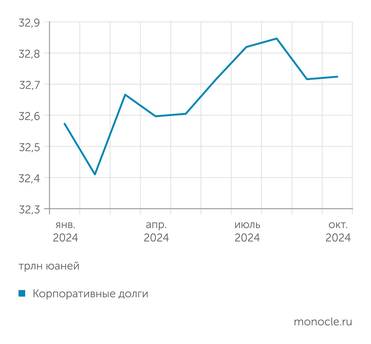

Это соотносится с тем фактом, что объем облигационного долга китайских компаний в последние месяцы сокращается: такое вряд ли наблюдалось бы при росте в 5%.

Китайская экономическая машина сбоит все заметнее. В ноябре был зафиксирован рост экспорта на 6,7%. Цифра не самая приятная после октябрьских 12,7%. Тем более что она оказалась заметно хуже прогноза аналитиков — 8,5%. Еще хуже картина становится, если вспомнить, что вскоре со стороны США можно ожидать введения ввозных пошлин от 10 более чем до 60%, обещанных новым президентом США Дональдом Трампом. Главный торговый партнер, страна, куда Поднебесная ежегодно отправляет товаров более чем на 400 млрд долларов, может оказаться если и не полностью закрытой, то как минимум очень проблемной с точки зрения экспорта. Сейчас многие китайские поставщики стараются сбыть товар побыстрее, до возможного введения пошлин. В Европе может случиться та же проблема, в частности для производителей автомобилей, на разные типы которых в ЕС пошлины могут вырасти до 45,3%. (прим. Как мы видим все оказалось хуже в пару разиков)

Замедляющийся и проблемный в перспективе экспорт сочетается с серьезно упавшим импортом. Его падение на 3,9% в ноябре вместо ожидаемого аналитиками роста на 0,3% оказалось худшим показателем за последние три квартала. Даже если учесть, что при детальном рассмотрении картина неоднородна (импорт некоторых категорий товаров, например меди, вырос), падение стоимости ввозимых товаров — это маркер слабого спроса внутри страны и дефляционного давления.

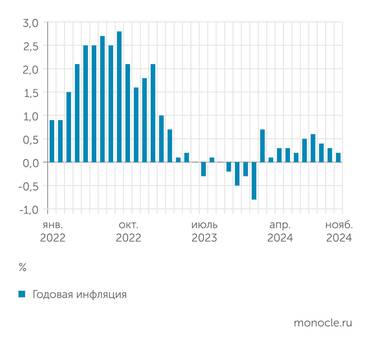

И действительно, динамика цен уже давно внушает китайским властям и экономистам серьезные опасения, заставляя все чаще вспоминать японский сценарий (дефляционная спираль, «потерянное десятилетие» и прочие проблемы, о которых ниже). Из отчета Государственного статистического управления Китая следует, что потребительские цены (индекс CPI) в стране в ноябре выросли на 0,2% в годовом выражении, при этом аналитики ожидали, что рост составит 0,5%. Еще хуже обстоит дело с ценами производителей: индекс PPI в ноябре снизился на 2,5% в годовом выражении после падения на 2,9% месяцем ранее. Дефляция в ценах производителей отмечается уже по итогам 26-го месяца подряд. Если сравнивать с прошлым годом, то за период с января по ноябрь цены производителей по сравнению с 2023 опустились на 2,1%.

Интенсивная терапия по-китайскиДефляционные процессы происходят на фоне жесткого ипотечного кризиса, борьба с которым с переменным успехом длится не первый год. Как полагают аналитики, сейчас это одна из важнейших болевых точек, хоть она и не на первом месте.

«Купирование кризиса в строительной сфере — это не главная задача Китая, но одна из основных. Главная — это не допустить снижения темпов роста ВВП, выполнить план по пятипроцентному росту ВВП по итогам года», ― считает начальник аналитического отдела инвесткомпании «Риком-Траст», кандидат экономических наук Олег Абелев. Он отмечает, что накануне компартия впервые дала Народному банку Китая сигнал снижать ставку и смягчать ДКП. «Сейчас наблюдается слабый внутренний спрос и неочевидные перспективы внешнего спроса. С октября Народный банк Китая начал снижать ставки по кредитам примерно на четверть процента, и сейчас ставки по коротким и средним кредитам минимальные за всю историю — около трех — трех с половиной процентов», — подчеркивает Олег Абелев.

Естественно, об ипотеке тоже не забывают. Особенность работы НБК в том, что он одновременно преследует множество целей и ставит множество ориентиров на разных стадиях достижения этих целей.

«В Китае есть понимание, что на фоне ожидаемого снижения численности населения и замедления темпов урбанизации в стране спрос на жилье в перспективе будет ограничен. Поэтому в настоящее время речи об активном стимулировании строительного сектора не идет, — говорит аналитик Института комплексных стратегических исследований Дмитрий Плеханов. — Основная задача заключается в стабилизации ситуации на рынке недвижимости, которую власти пытаются обеспечить за счет комплекса точечных мер, направленных на повышение доступности жилья и снятия существующих ограничений в развитии». Среди принимаемых мер — поддержка различных программ реновации жилья, снятие ограничений на покупку квартир для домохозяйств в отдельных городах, снижение минимального размера первоначального взноса при ипотеке, выдача кредитов на достройку отобранных властями объектов. Все это должно снизить накал проблемы со строительством, пока правительство решает главную проблему — торможения китайской экономики.

Последние пару лет власти Китая вообще активно разбрасываются фискальными, монетарными и прочими стимулами, пытаясь разогнать экономическую махину. Но в этом году меры можно назвать беспрецедентными.

В сентябре НБК объявил о целом ряде масштабных шагов по стимулированию экономического роста. В перечень входило, во-первых, снижение нормы резервных требований для банков в среднем до 6,6% (что высвобождало около триллиона юаней ликвидности). Во-вторых, снижение процентной ставки по семидневным операциям обратного репо с 1,7 до 1,5% годовых, что серьезно удешевляло получение банками ликвидности. В качестве меры подстегивания ипотечного рынка было принято решение предоставить заемщикам льготы совокупно на 5,3 трлн долларов (38,5 трлн юаней). Речь идет о снижении ставки по уже выданным ипотечным кредитам для физлиц. Примерно 113 млрд долларов (821 млрд юаней) господдержки получит фондовый рынок.

В зоне риска крупные банки вроде China Construction Bank и Agricultural Bank of China, а также региональные банки, чьи балансы переполнены закладной недвижимостью и ипотечными активами

График 1 Темпы роста китайского ВВП сползают все ниже 5%

График 2 Дефляция на пороге

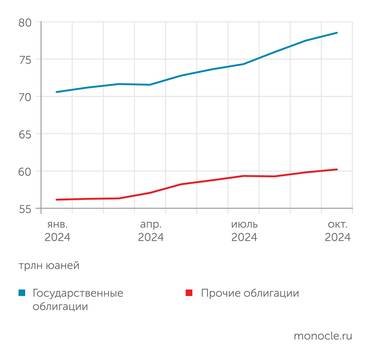

График 3 В корпоративном долговом секторе наметился спад

The People's Bank of China

Теперь же, по итогам широко анонсированного заседания политбюро 11‒12 декабря, планируются дополнительные стимулы. Деталей не сообщили, однако дали четкий сигнал готовности использовать более агрессивный подход и увеличить объемы денежных вливаний.

Справедливости ради надо сказать, что власти КНР не только «заливают проблемы деньгами»

«В настоящее время государство активно поддерживает технологические инновации и развитие новых секторов экономики (полупроводниковую промышленность, возобновляемые источники энергии, технологии искусственного интеллекта и роботизацию), но проблема в том, что, при всей их потенциальной важности для будущего развития, вклад этих секторов в экономику на данном этапе остается небольшим и они не способны заменить старые драйверы роста, такие как инвестиции в инфраструктуру или недвижимость», — говорит Дмитрий Плеханов.

Почему вообще так вышло, что одна из крупнейших мировых экономик из быстрорастущей вдруг оказалась на грани резкого замедления и ее не менее резко потребовалось накачивать деньгами? На самом деле признаки грядущих проблем были видны и раньше.

Традиции и инновацииКорень китайских проблем уходит довольно далеко в прошлое. За точку отсчета можно взять примерно 1983 год, когда урбанизация перешла в фазу взрывного роста, еще более ускорившись с появлением в коммунистическом Китае института частной собственности в 1998 году. После этого бум недвижимости с закономерным ростом продолжился.

«Главная причина кризиса в строительном секторе — модель высокозакредитованного роста, по которой работали девелоперы. Они привлекали кредиты и средства покупателей через предварительные продажи, создавая пузырь на рынке недвижимости. Рост цен на недвижимость долгое время подогревался спекулятивным спросом и политикой местных властей, которые стимулировали строительство как показатель развития, — описывает механизм портфельный управляющий Astero Falcon Алена Николаева. — Цены на жилье долгое время росли быстрее доходов населения, а предложение значительно превысило реальный спрос. Особенно это заметно в регионах с низкой миграционной привлекательностью, где появилось множество “городов-призраков”».

Дополнительный удар нанесли регуляторные ограничения, введенные в 2020 году для контроля долговой нагрузки застройщиков (так называемые три красные линии). Эти меры обрушили доступ к кредитам, что привело к дефолтам крупных игроков и парализовало весь сектор.

«На фоне этого кризиса банки оказались под давлением. В зоне риска — крупные игроки вроде China Construction Bank и Agricultural Bank of China, а также региональные банки, чьи балансы переполнены закладной недвижимостью и ипотечными активами. Вспомним и ситуацию с Evergrande: к моменту начала кризиса компания имела задолженность более 300 миллиардов долларов, а ее проблемы стали символом системного кризиса в строительной отрасли. Когда крупный застройщик терпит крах, это не только затрагивает сам сектор, но и подрывает доверие населения к экономике в целом», — продолжает Алена Николаева.

На Evergrande стоит остановиться особо, так как это один из наиболее ярких примеров серьезных проблем китайского рынка недвижимости. В 2021 году группа Evergrande допустила технический дефолт. Попытки как-либо изменить ситуацию к улучшению не привели, и в январе 2024-го Гонконгский суд постановил компанию ликвидировать из-за многомиллиардных долгов. А ведь еще за несколько лет до описываемых событий Evergrande была более чем преуспевающей группой. Она продавала дома на этапе котлована, активно кредитовалась для покупки земельных участков и на фоне роста рынка бурно развивалась, даже приобретая непрофильные активы. Как оказалось, для того чтобы рухнул крупнейший китайский застройщик, не хватало небольшого толчка. Им стала пандемия COVID-19 и действия правительства.

Но вернемся снова на несколько десятилетий назад. Вторая отправная точка современных китайских проблем находится рядом с первой, в 1979 году. В этом году начала активно проводиться в жизнь политика планирования семьи «одна семья — один ребенок». Если исключить некоторые локальные послабления, то штраф за рождение второго ребенка составлял от четырех до восьми средних годовых доходов в регионе рождения.

Наложившись на китайскую специфику и традиции (родителей в старости содержат дети, причем девочки скорее обуза, в отличие от мальчиков), а также возможность на ранних стадиях узнать пол ребенка, эта политика привела к значительным демографическим проблемам вроде серьезного перекоса в соотношении полов: число мужчин более чем на 30 млн превышает число женщин. Китайцам пришлось отряхнуть пыль с термина «гуангун» (光棍, буквально — «голые ветви»), раньше он использовался для всяких отщепенцев. Теперь он обозначает китайцев, которые не планируют иметь семью, а значит, к семейному древу ничего не добавят (отсюда и термин).

В 2023 году население Китая сократилось на 2,08 млн, до 1,409 млрд человек. Одновременно с этим Поднебесная стремительно стареет

График 4 Зато разгоняются госдолг и долг финансового сектора

The People's Bank of China

Параллельно с этим выросшее без братьев и сестер поколение считается, и не без основания, инфантильным, так как избаловано вниманием в детстве и к вызовам жизни не готово. Фоном к этим проблемам выступило бурное техническое и технологическое преобразование Китая, что в совокупности «сломало» население. Еще до окончания программы контроля рождаемости китайцы уже и сами стали не готовы иметь более одного ребенка в семье, а иногда и вообще не хотят иметь детей. Здесь и нежелание китайских женщин сидеть дома с ребенком, вместо того чтобы строить карьеру, и нежелание мужчин прикладывать сверхусилия, чтобы завести семью (из-за серьезного гендерного перекоса менее успешным китайцам брак не светит), и страх семей перед тем, что не хватит ресурсов нормально воспитать и обучить ребенка. Учитывая уровень цен, многие говорят, что рабочему классу в Китае иметь детей просто не по карману. Да и некогда: китайцы шутят, что «996 — лучший контрацептив», подразумевая, что работа с девяти до девяти шесть дней в неделю не оставляет времени даже просто на отношения. Кстати, ударная работа — то самое знаменитое трудолюбие, позволившее Китаю сделать свой впечатляющий рывок и стать мировой фабрикой, — привела к появлению феномена «проклятье 35». Речь идет о возрастной дискриминации при приеме на работу, когда на вакансии в частном и даже в госсекторе не рассматриваются кандидаты старше 35. Эти работники обходятся дороже (уже есть опыт) и меньше склонны к переработкам, чем более молодые. С учетом того, что именно в этом возрасте многие китайцы начинают задумываться о семье, результат немного предсказуем.

Как итог, уже в 2022 году впервые за 60 лет население Китая не выросло, а сократилось на 850 тыс., до 1,41 млрд человек. В 2023 году оно сократилось еще больше — на 2,08 млн, до 1,409 млрд человек. Одновременно с этим Поднебесная стремительно стареет. По состоянию на конец 2023 года численность населения старше 60 лет составила 21,1% от общей численности населения страны, и на 1,3% больше, чем годом ранее.

Таким образом, Китай не избежал мировой проблемы старения населения, но при этом это население состарилось, толком не успев разбогатеть, как в развитых странах.

Вот и получается: домов понастроили, цены задрали, а жить в них некому. Более того, китайское население в силу вышеописанных причин склонно не к повышенному потреблению, то есть тратам, а напротив, к усиленному накоплению. По данным за 2019 год, норма накопления китайских домохозяйств достигла 34,8% от располагаемого дохода. Для сравнения: в США эта цифра составляет всего 9,1%, в России — 4,3% (подробнее см. «Дракон по уши в долгах» «Монокль» № 22 за 2024 год).

По стране стоят города-призраки с десятками пустых домов. Например, Тяньдучэн, в паре часов езды от Шанхая. Дома есть, даже копия Эйфелевой башни есть, а людей куда меньше, чем домов для них. Или Ордос во Внутренней Монголии. А китайское население, глядя на кризис и прекратившие расти цены, тратить хочет все меньше, а копить — больше.

Коль скоро стимулировать своими деньгами экономику граждане не хотят, это приходится делать государству. Причем в долг. Опять-таки, если еще недавно долговая нагрузка была не столь существенна, то эпидемия и риск свалиться в глубокий кризис в 2020 году подстегнули КНР к тому, чтобы повысить чистые заимствования государства до рекордных 9,7% ВВП. Вообще, практика проворачивать «колеса экономики» через долговые заимствования в Китае тоже применяется давно и раньше вполне работала. Напомним, что успешный выход из кризиса 2009 года удался только потому, что шло огромное по масштабам инфраструктурное строительство. И, естественно, оно происходило в кредит. На текущий же момент соотношение совокупного долга к ВВП в Китае переваливает за 300%.

Напомним, что если смотреть по компонентам, то долг домохозяйств Поднебесной на конец 2023 года составлял 62,4% ВВП, нефинансовых организаций — 167,1%, правительства — 83,6%.

И кажется, что у центрального правительства все хорошо, уровень долга вполне комфортный. Но есть нюанс: существенная часть общего долга в стране приходится на региональных и муниципальных заемщиков и как госдолг не учитывается в статистике, а это более чем солидные 75% ВВП.

Не США и не ЯпонияАктивное наращивание госдолга очень напоминает действия США после их ипотечного кризиса, однако всем известно, что там лекарство оказалось с заметными побочными эффектами. Нормального перезапуска промышленности добиться не удалось, зато деньги хлынули на фондовый рынок. Получит ли те же проблемы Китай? По крайней мере, пузыря на финансовом рынке он может и избежать.

«Китай наращивает долг. Ликвидность в китайской системе резко увеличилась. Но в отличие от США, где это привело к дисбалансу, у Китая все же смешанная командно-административная система, и в случае чего Народный банк Китая может крайне быстро и эффективно не допустить попадания этой ликвидности на финансовый рынок. Просто путем законодательных ограничений, чего нет в США», — убежден Олег Абелев.

Тем не менее эффективность монетарного стимулирования и для Китая заметно ограничена. «Есть мнение, что Китай повторяет путь США после кризиса 2008 года, когда американская экономика была накачана деньгами через снижение ставок, покупку активов ФРС и поддержку банков, — соглашается Алена Николаева. — Тогда это привело к резкому росту фондового рынка, но не смогло перезапустить промышленность и устранить дисбалансы. У Китая ситуация сложнее: уровень совокупного долга в стране уже превышает 280‒290 процентов ВВП, это выше, чем в США тогда (64 процента ВВП в 2008 году). Пространства для маневра меньше, а каждая новая волна стимулов дает все более ограниченный эффект».

Города-призраки — результат пузыря в строительном секторе Китая

Заливание денег в экономику может помочь в краткосрочной перспективе, но не решит структурные проблемы, предупреждает портфельный управляющий Astero Falcon. «Пока у населения нет уверенности в будущем, сбережения будут оставаться приоритетом. Для этого необходимы глубокие реформы: развитие социальной системы, перераспределение доходов в пользу домохозяйств, а также модернизация экономики и создание новых точек роста. Все это требует политической воли и времени. Если Китай не справится с этими вызовами, существует риск повторения японского сценария: замедление роста, старение населения, долговая ловушка и стагнация. Однако у страны есть шанс на новую модель развития, если Пекин решится на системные изменения», — резюмирует Алена Николаева.

Здесь стоит напомнить чуть подробнее про японский сценарий. «Японское экономическое чудо», наблюдавшееся в период с 1955 по 1973 год, было основано на доступе к американским рынкам и на дешевой иене. Вскоре после того, как беспрепятственный доступ к рынку США в 1985 году был закрыт в результате так называемого соглашения «Плаза», а на некоторые товары вроде полупроводниковой продукции и вовсе были наложены заградительные пошлины, японцы внезапно обнаружили, что у них сформировался «бабуру кэйки» («экономика пузыря») — пузырь на фондовом рынке и рынке недвижимости. Сдувание пузыря привело к резкому падению благосостояния населения, в результате чего большая его часть перешла от трат к сбережениям, уходу инвестиций за рубеж и, как итог, к дефляционной спирали и стагнации, которая продлилась три десятилетия.

Стартовые условия в Китая сейчас действительно несколько похожи, но не все верят, что японский сценарий здесь повторится. Как говорит Олег Абелев, Япония — страна с ярко выраженной экспортно ориентированной экономикой, без сильного внутреннего спроса, с большой зависимостью от экспортных доходов. (прим. Для Китая это так же справедливо на 100%, об этом ниже)

Китай же начнет переориентироваться на других контрагентов, если будут проблемы с США (а они, скорее всего, будут из-за политических взглядов Трампа, который в свой прошлый срок устроил буквально торговую войну с Китаем), в том числе на Россию. И в этом есть плюс: это может наконец стимулировать к сотрудничеству с российскими контрагентами мелкие китайские банки, которым нужно зарабатывать. Не вдаваясь в детали, добавим, что практически решенным делом выглядит дальнейшая девальвация юаня, что поможет китайским экспортерам.

Ну и внутренний спрос можно еще попытаться «раскачать», чем сейчас и пытается заниматься китайское правительство. Но надежд на успех все меньше.

Мои комментарии:

Статье полгода. Основные вызовы, озвученные в ней усугубились.

Самый главный вызов это демография, точка невозврата уже пройдена и Китай на горизонте 30-50 лет совершенно точно скатывается в жесточайший демографический кризис, но это тема отдельной статьи, сейчас не об этом.

Второй главной проблемой, на этот раз экономической, является внутренний долг в 315% от ВВП. Долги долгам рознь и сама по себе цифра 315% почти ни о чем не говорит. Давайте переведем с птичьего финансового на человеческий язык именно эту китайскую цифру.

Долг этот означает следующее - Китай, уже не сколько десятилетий осуществляет инвестиции опережающими темпами. В статье показано, что инвестиции эти в основном государственные. Делается это в расчете по максимум занять население, задемпинговать конкурентов и занять новые рынки. Тактика эта действительно работала и большая часть рынков планеты оказалась занята производителями из Китая. Это важно зафиксировать.

И тут выяснилась маааааленькая такая проблемка - доход с этих рынков не приносит достаточной прибыли, предприятия не могут погасить кредиты. Долг этот является системным, общеэкономическим дисбалансом. Суть его - китайская промышленность себя не окупает. И это при том, что уже почти все рынки на планете заняты Китаем. Мы наблюдаем самый классический, описанный в пыльных советских учебниках, кризис перепроизводства.

Доказательство - дефляция, которая раскручивается в Китае уже несколько лет. Производителей не могут продать товар, и им приходиться снижать цены. Это фундаментальный признак, который очень сложно подделать или скрыть. Опасность дефляции чрезвычайно высока - она способна убить целую страну.

Далее - встречал мнение, что Китай мало зависит от экспорта вообще и совсем ничтожно зависит от экспорта в США. Мол у него внутренний рынок ого го какой.

По моим прикидкам (прикидки эти могу опубликовать) от 60% до 75% промышленности Китая работает на экспорт, прямо или косвенно. При официальных прямых 3% экспорта в США, общие продажи китайских товаров в США достигают 25%. Это чудовищно много. Это критическая зависимость от прямого противника.

Далее. Принято считать, что в Китае высокотехнологичная экономика, роботизированная и автоматизированная. Элементы этого разумеется присутствуют, но 85+% экономики это 4 уклад, в котором доля ручного труда все еще высока.

Какие выводы из всего этого следуют? Китай находится в крайне уязвимой позиции. Все его бравурные заявления, это просто надувание щек. Война, развязанная Трампом, показывает, что американские имперцы, понимают за что борются - за физическое выживание проекта "Большая Америка". И значит будут драться до крови. Я не виже в этих условиях шанса для Китая выстоять. Не сразу, но в горизонте 5-15 лет он потерпит поражение.

Использованные источники: Экономика Китая: нужна капельница побольше

Последние откомментированные темы:

-

Это больше, чем военная операция. Это тектонический сдвиг

(5)

skrjyni

,

01.03.2022

-

Мы покажем настоящую декоммунизацию: Путин пообещал «снести» Украину.

(7)

Bird Effe

,

01.03.2022

-

ЦИВИЛИЗАЦИЯ, ГОВОРИТЕ? НУ, НУ...

(7)

Лариса Белфорд

,

01.03.2022

-

СВОДКИ С ФРОНТА

(4)

Леонид Цаканов

,

01.03.2022

-

Российские "деятели культуры" - о войне с Украиной.

(28)

Ольга Денисова

,

01.03.2022

20251027015458